ここ1〜2年ぐらいの間に、借金減額診断や借金減額シミュレーターという言葉をよく耳にするようになりました。

監修者は、特にYouTubeやTwitterなどのsnsで広告を見るのですが、「国が認めた借金救済制度」「国が認めた借金減額方法」「クレジット会社が言わない借金減額の方法」などなど、借金をしている人にとっては、内容を見てみたいタイトルで広告が表示されています。

※ちなみに、監修者は今現在カードローンやクレジットカードのキャッシングからお金を借りていません(過去に借りたことはあります)。

管理人も最初、国が認めた借金救済制度?なにそれ?と思ったのですが、広告の先を見てみると、弁護士や司法書士のサイトにリンクされています。

なるほど・・。

この記事では借金減額診断や借金減額シミュレーターが、どんなカラクリになっているのか?そもそも、本当に借金は減額されるのか?そして利用した場合のデメリットについて、包み隠さず書いていきます。

借金減額診断やシミュレーターで申込しようと考えている人は、まずこの記事を読んでから考えてみることをおすすめします。

この記事の監修者

2005年に新卒で大手消費者金融に入社。主任から係長を経て2012年には大型店舗の店長になる。営業店での融資受付から審査の決裁、大口融資の担当まで任され、店長として年間最優秀店舗賞を3度受賞。その後は本社勤務になり、過払い返還請求の弁護士交渉や貸金訴訟、動産・不動産の強制執行まですべて行う。営業第一ブロック課長も務め、初年度国家資格の貸金業取扱主任者試験に合格。現在はファイナンシャルプランナーの知識も深めて、カードローン関係のwebメディアサイトの運営をしている。

借金減額診断や借金減額シミュレーターとはなに?

そもそも借金減額診断や借金減額シミュレーターなるものは、なんなのか?

それは、簡単な3つの質問に答え、その後に都道府県やメールアドレス、電話番号を入力するだけのものです。

そうすると、「お送りいただきました内容を確認の上、担当者より診断結果をご連絡させていただきますので、しばらくお待ちください。」と表示されます。

つまり、車の一括査定等と同じで、弁護士・司法書士に借金減額の簡単な仮申込をするものなのです(実際に申込するわけではありません)。

弁護士・司法書士はその診断を基に、借金が減額できそうな人に電話やメールでアプローチをします。

減額ができなそうな人に関しては、メールで簡単に説明だけして終わることもあります。

借金減額診断やシミュレーターはどのような基準でそれをわけているのか?これは完全に監修者の独断と偏見で書いていますので、そのつもりで読んでください。

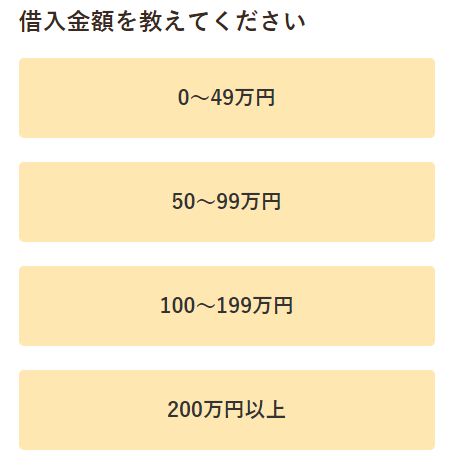

まずは借金の金額を選択させる

借金減額診断・シミュレーターは必ず最初に借金の金額を選ばせるようになっています。

具体的には、下記のような金額です(扱っている弁護士し・司法書士事務所によって異なります)。

- 0〜49万円

- 50〜99万円

- 100〜199万円

- 200万円以上

借金の金額を入力させるのは、債務整理の根本だからですね。

まったく借金がない人はやる必要がないですし、借入が多い方が借金減額の可能性が高くなります。

ちなみに、借入が0〜49万円の人は、減額の可能性はかなり低いでしょう。

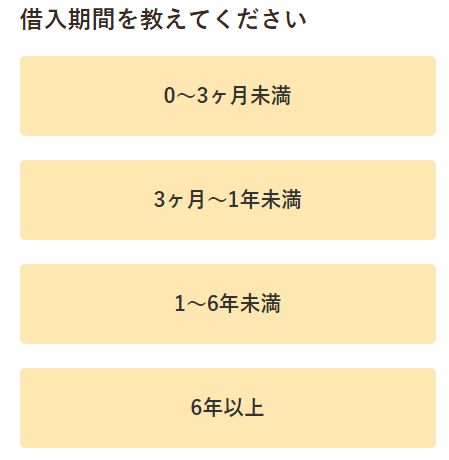

借入期間を選択させる

借金の金額を選択後は、借入期間を選びます。

- 0〜3ヶ月未満

- 3ヶ月〜1年未満

- 1〜6年未満

- 6年以上

借入期間の選択は、期間が長いほど、債務整理で減額交渉できる可能性があると言う意味です。

特に2010年より前から消費者金融やクレジットカードのキャッシングで借りている人は、高確率で過払金が発生している可能性があります。

それらの可能性を探るために借入期間を知る必要があると思われます。

なぜ借入期間が長いと、減額交渉が有利になるのかと言えば、長ければ長いほど、カードローン業者は利益をもらっているからです。

仮に融資して2回しか返済していない人と、3年返済している人では利息の払込額が全然違います。

カードローン業者から見れば、「2回しか返済していないのに借金を減額することなどできない」が当然の考えになrます。

しかし、3年間真面目に取引をしていた人であれば、業者側もある程度利益が出ているので、「これぐらいなら減額も検討する」考えになりやすいのです。

過払金はどのような人が発生するのか?

過払金とは、グレーゾーン金利で借りていた人が発生するものです。

グレーゾーン金利とは、消費者金融などの貸金業者は、貸金業法改正前は出資法の上限金利(2010年6月17日以前は上限29.2%、2000年5月31日以前は40.004%)で貸付を行っていました。

しかし民法には利息制限法によって、10万円未満は年20.0%、10万円以上100万円未満は年18.0%、100万円以上は年15.0%と決まっていて、それ以上の金利は無効と定めていたのです。

そのため、出資法と利息制限法の差額の部分をグレーゾーン金利と呼ばれていました。

なぜ消費者金融などの貸金業者は出資法の上限金利で貸付をしていたのか?

それは、旧貸金業規制法(現行の貸金業法)の第43条みなし弁済が定められており、債務者が利息制限法を上回る利息を任意で払った場合は、有効な利息の支払いと認めると書かれていたのです。

貸金業者はこれを基に利息制限法を超える金利で融資を行っていました。そして、金融庁もそれを実質認めていたのです。

しかし、、最高裁平成18年1月13日判決によって、みなし弁済は認められなくなり、貸金業者は過去に遡って利息制限法に引き直し、過払金が発生している分に関しては、返還しなければならなくなったのです。

簡単に説明しましたが、これがグレーゾーン金利です。なので、過払金が発生するひとは出資法が現行の利息制限法と同じ金利になる前、2010年6月17日以前から借りている人になります。

現在(執筆時点)が2021年なので11年前になります。さすがにそこまで多くはいないと思いますが、弁護士・司法書士の過払金CMがなくならないことを考えると、まだ過払金が発生する人はいるのです。

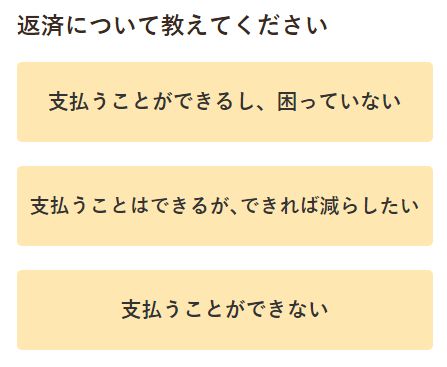

返済について選択させる

借金減額診断・借金減額シミュレーターは、借入金額、借入期間の次は、返済状況について選択するようになっています。

- 支払うことができるし、困っていない

- 支払うことはできるが、できれば減らしたい

- 支払うことができない

返済状況に関しては、債務整理上でかなり重要なポイントを占めます。

なぜなら、支払うことができるし、困っていない人は借金を減額する必要がないからです。

後ほど詳しく書きますが、借金減額診断、借金減額シミュレーターは、任意整理や、法的な債務整理をする診断サイトになっているだけです。

もし弁護士、司法書士が債務整理手続きで受任した場合、月々の総収入と、毎月支出をすべて明らかにすることから始まります。

そして、借金返済を一旦ストップし、他の支出をギリギリまで抑え、借金返済に回せる原資がいくらなのかを確定し、その原資に按分によって返済が決まっていくのです。

もし仮に総収入が多く、借金を普通に返済してもお金が余る人は、債務整理対象になりません。

支払いができる人の借金を減額するほど、カードローン業者も甘くはないのです。

このことから、「支払うことができるし、困っていない」を選択した人は、借金減額はできないと思っておきましょう。

「支払うことができるが、できれば減らしたい」「支払うことができない」この2つを選択した人に債務整理手続きを提案する流れになるのです。

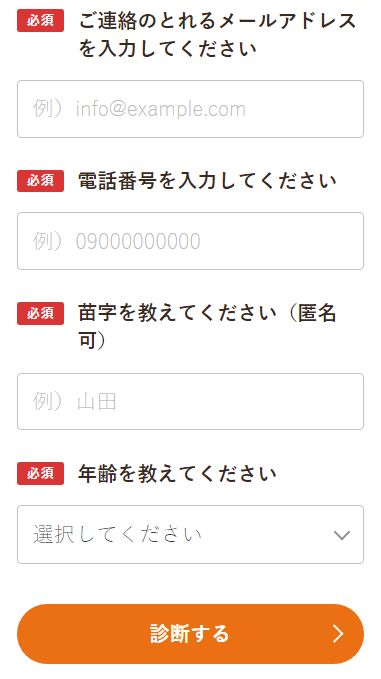

メールアドレス・携帯番号・氏名・年齢を入力

最後は、弁護士・司法書士事務所からコンタクトが取れるように、メールアドレス、携帯番号、氏名(ニックネームでも可)、年齢を入力して送信して終了となります。

- 住んでいる都道府県

- メールアドレス

- 電話番号

- 苗字(ニックネームでも可)

- 年齢

弁護士・司法書士側に、借入金額・借入期間・支払い状況の情報が届いてますので、債務整理が可能だと思われる人に対し、メールや電話にて、営業をかけることになります。

借金減額診断・シミュレーターは債務整理可能かどうか判断するもの

ここまで読んできた人はもうわかっていると思いますが、借金減額診断や借金減額シミュレーターとは、弁護士や司法書士が債務整理できる人かどうかを簡単に診断しているものです。

借金減額と聞くと聞こえは良いですが、債務整理診断や債務整理診断シュミレーターと同じことなのです。

国が認めた借金減額制度などと広告では言っていますが、ただ単に弁護士・司法書士の任意整理、特定調停、個人再生(民事再生)、自己破産の手続きを形を変えて表現しているだけです。

国が認めた借金減額制度が嘘なのか?と言えば、そうでもなく、確かに支払い不能になった債務者に対し、更生の意味合いで借金を減額するのが個人再生や、特定調停、自己破産手続きになるのです。

では、弁護士、司法書士に債務整理を依頼すると、どのように借金が減額されるのか?これについて説明していきたいと思います。

借金減額をする債務整理の方法はどれぐらいある?

借金減額診断やシミュレーターは、弁護士・司法書士が債務整理できるかどうかの、簡単な診断と説明しましたが、実際に借入を減額できる債務整理の種類とその内容について説明していきます。

債務整理には主に以下の手続きがあります。

- 任意整理

- 特定調停

- 個人再生(民事再生)

- 自己破産

上記は借金を減額または免除する手続きになりますが、メリット・デメリットが存在します。

それぞれ詳しく説明していきます。

任意整理とは

任意整理とは、弁護士または司法書士が消費者金融などのカードローン業者と借入の減額交渉する手続きになります。

特定調停、個人再生(民事再生)、自己破産は、裁判所を通して行う公的(法的)整理になりますが、任意整理は裁判所を通さない私的整理になります。

任意整理は、今現在借りているすべてのローンに関し、交渉可能なもの(主にカードローン等)は将来利息をカットして元金減額交渉を行い、確定した債務額を3年~5年の分割で返済していくことになります。

仮に消費者金融で50万円を年18.0%で借りていて、残元金が450,000円だった場合、任意整理では今後発生する年18.0%の利息はカット(発生しない)になります。

そのうえで、弁護士・司法書士が消費者金融業者と、元金減額交渉を行います。

グレーゾーン金利で取引していた人は、利息制限法に引き直したものが元金となりますが、2010年6月18日以降に契約した人は、グレーゾーン金利ではなく利息制限法の金利となるため、引き直し等はありません。

しかし、債務者が返済に充てられる毎月の金額(返済原資)は決まっており、借入金額の割合によって、返済原資を按分する方法が一般的と言われている方法になります。

【内訳】

・A消費者金融60万円

・B消費者金融50万円

・Cクレジットカードキャッシング20万円

・D消費者金融30万円

・E消費者金融40万円

200万円に対しての借入割合は以下になります。

・A消費者金融割合 30%

・B消費者金融割合 25%

・Cクレジットカード割合 10%

・D消費者金融割合 15%

・E消費者金融割合 20%

45,000円の返済原資を借金の割合に当てはめます。

・A消費者金融(45,000×30%)13,500円

・B消費者金融 11,250円

・Cクレジットカード 4,500円

・D消費者金融 6,750円

・E消費者金融 9,000円

合計 45,000円

弁護士・司法書士は、この返済割合を基に減額交渉を行う方法があります。

あくまでこれは任意整理の1つの選択肢であり、これが全てではありません。弁護士・司法書士によって、任意理性の基準は変わりますので参考程度にしておいてください。

任意整理のメリット

任意整理は、裁判所を通さない私的整理になりますので、仮に和解後に返済不履行で期限の利益を喪失したとしても、即給料差押などの強制執行はできません。

もし強制執行をする場合には、通常に訴訟を行い債務名義を取得する必要があります。

任意整理は、将来発生する利息をカット(今後利息0%)とし、貸付側と合意した確定元金を一括または、3年~5年の分割返済をします。

任意整理のデメリット

任意整理は民事再生や自己破産のように、大幅に借金減額または免除されることが難しいです。

あくまで、弁護士・司法書士が貸付側(カードローン業者等)に借入金額の減額を交渉する手続きになりますので、貸付側の合意がなければ和解することができません。

もし、貸付側の大半が合意しなければ、任意整理は不可となり、民事再生や自己破産、特定調停など別の債務整理手続きに変更することになります。

また、弁護士・司法書士が受任した時点で、信用情報には債務整理の参考情報が登録されます。

そして、和解して返済するまで3ヶ月以上経過すれば、延滞の異動情報も登録されることとなります。この異動・参考情報は事故情報(ブラック情報)となり、登録が消えるまで(問題が解決してから5年間)クレジットカードや住宅ローン、自動車ローン、携帯電話の分割など、全てのローンが組めなくなります。

信用情報の事故情報の登録が最もデメリットになります。

特定調停とは

特定調停とは、貸付側の管轄する簡易裁判所で、調停委員を入れて、貸付側と債務者が話し合いする手続きになります。

貸付側と債務者側(本人または代理人弁護士や司法書士)の意見を聞き、調停委員がお互い納得できる返済計画を立てる手続きとなります。

あくまで話し合いのため、合意できなければ調停不調(調停不成立)となり終了します。

調停が成立する見込みがない場合、裁判所は申立人と相手方双方の公平を考慮した調停17条決定をすることができますが、もし不服があれば、決定告知日から2週間以内に異議申し立てることができます。

異議申し立てをした場合は、調停成立にならず、不調となります。

特定調停のメリット

特定調停は、比較的費用も少なく簡単な手続きなので、弁護士や司法書士へ依頼しなくても、自分で申立することが可能です。

また、調停委員が中立な立場で意見や希望を聞いてくれるので、専門知識がなくても大丈夫です。

特定調停のデメリット

特定調停は、簡易裁判所を通す法的整理になりますので、調停で和解した調停調書は債務名義になります。

そのため、和解後に返済不履行で期限の利益を喪失した場合、給料差押などの強制執行が可能となります。

また、特定調停は基本的に出廷することが前提になるため、簡易裁判所に行かなければなりません。弁護士・司法書士に依頼した場合は、本人が行かなくても大丈夫です。

特定調停は、調停成立までに最低でも3ヶ月程度かかります。話し合いがこじれれば半年以上になるケースもあります。

そして、カードローン業者など債権者に特定調停申立をしたことを伝えた時点で、信用情報に特定調停申立の参考情報が登録されます。

和解して返済開始までに3ヶ月以上経過した場合は、延滞の異動情報も登録されます。どちらもブラック情報(事故情報)になりますので、調停和解で返済完了後5年間はあらゆるローンが組めなくなります。

個人再生(民事再生)とは

個人再生とは、企業が行う民事再生手続きの個人版です。

個人再生には小規模個人制裁と、給与所得者等再生の2種類があります。

任意整理や特定調停と比べると、借金減額の幅が大きく、借金の約1/5(約20%)を支払えば、残りの4/5(80%)は免除されることになります。

個人再生のメリット

個人再生は、住宅等の財産を維持したまま、大幅に減額された債務を原則3年間で分割返済していく手続きになります。(※住宅を維持するためには、住宅ローン以外の抵当権が設定されていないなどの条件があります。)

自己破産では財産は処分されますが、個人再生では処分されない大きなメリットがあります。

また自己破産の場合は、生命保険募集人など一定の職業に就けなくなりますが(資格制限)、個人民事再生の場合はそのような職業に対する制限はありません。

(参考サイト:民事再生(個人再生)とは?│アディーレ法律事務所)

個人再生のデメリット

個人再生は地方裁判所申立てになりますが、手続きが非常に難しく、本人で申立するのは至難の業です。

そのため、弁護士・司法書士に依頼して申立することになります。

また、小規模個人再生においては、給与所得者等再生とは異なり、再生計画(個人民事再生の返済計画)が裁判所に認められるためには、債権者の数の2分の1以上の反対がなく、かつ反対した債権者の債権額の合計が全債権額の2分の1を超えていないことが必要です。

(参考サイト:民事再生(個人再生)とは?│アディーレ法律事務所)

個人再生も信用情報には参考情報として登録されます。個人再生開始決定まで3ヶ月以上かかりますので、延滞の異動情報も登録されることになり、個人再生の返済計画案を完済して5年間経過するまで、事故情報は消えません。

自己破産とは

自己破産手続きは、債務者の更生のために、借金を全て免除してリスタートする手続きになっています。

自己破産は破産決定後に、免責を許可してもらわなければ借金は免除になりません。

自己破産には下記の免責不許可事由があり、該当する場合には免責が許可されない場合もあります。

- 債権者を害する目的で,債権者に配当すべき財産を「隠匿」したこと

- 債権者を害する目的で,債権者に配当すべき財産を「損壊」したこと

- 債権者を害する目的で,債権者に配当すべき財産を他人に贈与してしまうなど債権者に「不利益となる処分」をしたこと

- 債権者を害する目的で,債権者に配当すべき財産の管理を怠るなどして「破産財団の価値を不当に減少させる行為」をしたこと

- 破産手続開始を遅らせる目的で,いわゆるヤミ金などから利息制限法に違反するような高利で金銭の借入れをするなど「著しく不利益な条件で債務を負担」したこと

- 破産手続開始を遅らせる目的で,クレジットカードで購入した商品を低廉な金額で換金してしまうなど「信用取引により商品を買い入れてこれを著しく不利益な条件で処分」(換金行為)したこと

- 特定の債権者に対してだけ特別な利益を与える目的またはその他の債権者を害する目的で,法的な義務もないのに,その特定の債権者に対する債務について担保を設定したり,返済をしてしまう(非義務的偏頗弁済)などの行為をしたこと

- 収入に見合わない買い物や遊興などの「浪費」によって,著しく財産を減少させまたは過大な債務を負担したこと

- パチンコ・パチスロ・競馬・競艇・競輪などの「賭博」をしたことによって,著しく財産を減少させまたは過大な債務を負担したこと

- 株取引・FX取引・先物取引・仮想通貨取引などの「射幸行為」をしたことによって,著しく財産を減少させまたは過大な債務を負担したこと

- 破産手続開始の申立てがあった日の1年前の日から破産手続開始の決定があった日までの間に,すでに借金の返済ができなかったり,借金の返済を停止していることを知りながら,そのような事実がないと信じさせるために嘘をつくなどして金銭を借り入れたり,クレジットカードで物品購入をするなどの行為をしたこと

- 日々の出納帳・決算書・確定申告書など業務及び財産の状況に関する帳簿,書類その他の物件を「隠滅」「偽造」「変造」したこと

- 一部の債権者だけわざと除外するなど,虚偽の債権者名簿・債権者一覧表を裁判所に提出したこと

- 破産手続において裁判所が行う破産審尋などの調査において,説明を拒みまたは虚偽の説明をしたこと

- 脅迫・暴行・欺罔行為など不正の手段により,破産管財人,保全管理人,破産管財人代理又は保全管理人代理の職務を妨害したこと

- 過去に自己破産で免責許可決定を受けたことがあり,その過去の免責許可決定確定の日から,今回の免責許可申立ての日までに,7年が経過していないこと

- 過去に個人再生の給与所得者等再生で再生計画認可決定を受けたことがあり,その過去の再生計画認可決定の日から,今回の免責許可申立ての日までに,7年が経過していないこと

- 過去に個人再生のハードシップ免責の許可を受けたことがあり,そのハードシップ免責許可を受けた過去の再生計画認可決定の日から,今回の免責許可申立ての日までに,7年が経過していないこと

- 債権者集会等で破産に関して必要な説明をしなかったこと

- 裁判所に財産に関する書類等を提出しなかったこと

- 裁判所または破産管財人の調査に協力しなかったこと

免責不許可事由がかなり多く、「浪費」や「賭博」「株やFXなどの射幸行為」は該当する方も多いかもしれません。

しかし、免責不許可事由に該当する場合であっても、裁判所が諸般の事情を考慮して、免責与えることが相当であると判断した場合には、裁判所の裁量によって免責が許可される場合があります。(破産法252条2項)

特にギャンブルや浪費に関しては、免責許可は出る可能性は高いでしょう。

自己破産のメリット

自己破産のメリットは、免責が許可されれば、全借金の支払い義務が免除されることです。

任意整理や特定調停、個人再生どれも返済をしていかなければなりませんが、自己破産は免責を受ければ、一切支払い義務はなくなります。

自己破産のデメリット

自己破産は借金が免除される代わりに、自宅や車などの財産は処分されることになります。

また、自己破産の手続き中は就く事ができない職業が存在し、具体的には警備員・生命保険募集人・古物商・宅地建物取引士が該当しますが、免責が許可されれば再度その仕事に就くことは問題ありません。

自己破産のデメリットとして、官報に掲載されるとよく言われますが、官報はほとんどの人が生涯見ることはありません。

そのため、官報によって破産がバレることはほぼ無いと言って良いでしょう。

借金減額診断・シミュレーターまとめ

借金減額診断・シミュレーターのからくりについて書いてみましたが、どうでしょうか?

借金減額診断・シミュレーターとは、債務整理対象者を探している、弁護士・司法書士の簡易診断的なものです。

広告等で、「国が認めた借金救済制度」や「クレジット会社が言わない借金減額方法」と書いてありますが、それは単に弁護士・司法書士が介入して行う債務整理(任意整理・特定調停・個人再生・自己破産)手続きです。

債務整理は確かに借金が減額または免除されますが、それ相応のデメリットが存在します。

最大のデメリットは、信用情報にブラック情報(異動・参考情報)が登録されることです。

登録された情報は問題解決後(任意整理なら完済後)5年間は消えることがなく、その間一切のローンやクレジットカードが組めなくなる点です。

また、過払い金が発生する任意整理なら無料で依頼することも可能ですが、過払い金がない債務整理は弁護士・司法書士費用が発生します。

債務整理費用を分割で弁護士・司法書士に支払うケースもあり、借金が減額になっても、それらの返済が増える可能性もあるのです。

借金減額診断や借金減額シミュレーターと聞くと、安易に申込してしまいそうになりますが、それらのデメリットを理解したうえで申込するようにしましょう。

この記事の監修者

2005年に新卒で大手消費者金融に入社。主任から係長を経て2012年には大型店舗の店長になる。営業店での融資受付から審査の決裁、大口融資の担当まで任され、店長として年間最優秀店舗賞を3度受賞。その後は本社勤務になり、過払い返還請求の弁護士交渉や貸金訴訟、動産・不動産の強制執行まですべて行う。営業第一ブロック課長も務め、初年度国家資格の貸金業取扱主任者試験に合格。現在はファイナンシャルプランナーの知識も深めて、カードローン関係のwebメディアサイトの運営をしている。

※FIS-Money Knowledge-では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社から委託を受け広告収益を得て運営しております。

※本記事で掲載する内容は一般的な情報提供を目的としており、ローン商品提供事業者との契約締結における代理や媒介、斡旋をするものではありません。

※本記事に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※本記事は可能な限り正確な情報を掲載しておりますが、その内容の正確性や安全性を保証するものではありません。

※金融商品のお申し込みはご自身で各金融機関のホームページをご確認し、判断頂けますようお願いします。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。