「急な出費で今すぐお金が必要…」「他社で審査に落ちてしまった…」

そんなときに頼れる選択肢のひとつが、消費者金融です。

消費者金融と聞くと金利が高そう、なんだか危なそうなど、不安に感じる方もいるかもしれません。

しかし、近年の消費者金融では、初回無利息やWeb完結申込み、在籍確認なしなど、利便性とプライバシー保護を両立したサービスが整っています。

本記事では、安全に利用できる正規の消費者金融おすすめ22選をランキング形式で紹介します。

金利や融資スピード、使いやすさ、サポート体制などを総合的に評価しますので、これから利用を検討している方は参考にしてくださいね。

消費者金融おすすめ人気ランキング10選【2026年最新】

2026年現在、金融庁に正式登録されている消費者金融は全国でおよそ1,500社にのぼります。

ここでは、金利、融資スピード、無利息期間、プライバシー保護、サポート体制などを総合的に評価し、特に信頼性と利便性の高い消費者金融おすすめ10社を紹介します。

いずれも貸金業法に基づいた正規業者で、安全性が確保されています。

大手の消費者金融は、Web完結や即日融資など、現代のニーズに合ったサービスが整っている点が特徴です。

さらには、初回利用者向けの無利息期間や、土日祝の申込対応など、はじめての方でも利用しやすい体制が整っています。

消費者金融おすすめランキングは、以下の評価基準に沿って当サイトが独自に採点を行い、それらの合計点数によって定めています。

- 上限金利と無利息期間の長さ

- 審査時間と土日対応の有無

- 在籍確認・郵送物の有無

- 公表されている審査通過率の高さ

- 借入、返済方法の利便性の高さ

- カスタマーサポートの充実度

プロミスは初回30日間無利息と最短3分融資で総合力No.1

- 借入日翌日からの無利息期間で無駄なし

- Vポイント還元で利息200円につき1ポイント

- 原則電話連絡なしで職場バレ回避

- 郵送物なしのWeb完結対応

プロミスは、三井住友フィナンシャルグループ傘下の正規消費者金融で、信頼性と利便性を兼ね備えたサービスを提供しています。

無利息期間は「初回借入日の翌日」からスタートするため、契約後すぐに借りなくても無駄がなく、計画的な利用が可能です。

利息200円ごとにVポイントが1ポイント貯まる独自制度もあり、実質的な利息軽減につながります。

Web完結申込に対応し、原則郵送物や職場への電話連絡なしといったプライバシー保護にも配慮されています。

審査は最短3分、融資限度額は最大800万円と、初めての方から借り換え希望者まで幅広く対応できる選択肢です。

| 項目 | 内容 |

|---|---|

| 金利 | 年2.5%~18.0% |

| 融資時間 | 最短3分 |

| 無利息期間 | 初回借入日翌日から30日間 |

| 限度額 | 1万円~800万円 |

アイフルはWeb完結と郵送物なしで誰にもバレずに借入可能

- 在籍確認実施率わずか0.3%

- 1秒借入診断で事前チェック可能

- 独立系ならではの柔軟審査

- Web完結で郵送物完全回避

- カードレス取引対応

アイフルは、銀行グループに属さない独立系の消費者金融として、柔軟な審査と高いプライバシー保護に定評があります。

2024年の審査通過率は36.7%と大手の中でも高水準で、他社で審査に落ちた方にも利用のチャンスがあります。

在籍確認の電話は原則行われず、実施率はわずか0.3%。職場への連絡を避けたい方には安心です。

事前に借入可否をチェックできる「1秒診断」も用意されており、無駄な申込みを避けることができます。

申込みから契約までWeb完結可能で、郵送物なし・カードレス対応と利便性も高い設計です。

上限金利は年18.0%、最短融資時間は14分。初回契約日の翌日から30日間の無利息期間も利用できます。

誰にも知られずに借りたい方や、スムーズに審査を進めたい方に適した実用性の高い消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 融資時間 | 最短14分 |

| 無利息期間 | 初回契約日翌日から30日間 |

| 限度額 | 1万円~800万円 |

レイクは最大365日間無利息で短期利用時の利息を大幅節約

レイクは、新生フィナンシャル が提供するカードローンサービスで、業界最長クラスの無利息期間が特徴です。

無利息期間は契約額によって異なり、初めての契約かつWeb申し込みの場合、契約額50万円未満なら60日間無利息、契約額50万円以上なら最大365日間無利息が適用されます。

| 契約額 | 無利息期間 | 適用条件 |

|---|---|---|

| 50万円未満 | 60日間 | Web申込限定 |

| 50万円以上 | 365日間 | Web申込+収入証明書提出 |

365日間無利息を利用するには、Web申込・初回契約に加え、契約後59日以内に収入証明書類を提出し、レイクでの登録を完了する必要があります。

一般的な消費者金融の無利息期間は30日間程度が多いため、レイクの60日間・365日間無利息は大きな特徴といえるでしょう。短期間で返済したい方はもちろん、返済総額を抑えたい方にも向いています。

また、審査結果は最短15秒で表示され、Webなら最短10分融資にも対応しています。※申込状況によって異なる

金利は年4.5%〜18.0%、利用限度額は最大500万円です。さらに、原則として勤務先への電話による在籍確認を行っていないため、周囲に知られにくい点も魅力です。

| 項目 | 内容 |

|---|---|

| 金利 | 年4.5%~18.0% |

| 融資時間 | Webで最短10分 |

| 無利息期間 | 最大365日間 |

| 限度額 | 1万円~500万円 |

アコムは審査通過率42.8%で業界トップクラスの借りやすさ

- 業界最高の審査通過率42.8%

- 3秒スピード診断で事前確認

- 楽天銀行なら最短1分振込

- 24時間365日振込対応

- 初心者向けサポート充実

アコムは、三菱UFJフィナンシャル・グループ傘下の大手消費者金融で、初めての利用者にも使いやすい設計が魅力です。

2024年8月時点の審査通過率は42.8%と、業界でも高い水準を誇ります。

申込前に借入可能性を確認できる「3秒スピード診断」があり、無駄な申込を避けたい方にも安心です。

楽天銀行口座を登録していれば、最短1分での振込も可能で、急ぎの資金ニーズにも対応できます。

この振込サービスは24時間365日利用可能で、時間帯を気にせず借入できる点も高評価です。

上限金利は年17.9%、融資スピードは最短20分、無利息期間は契約翌日から30日間となっています。

審査の通りやすさ、スピード、利便性を重視する方にとって、バランスの取れた選択肢です。

| 項目 | 内容 |

|---|---|

| 金利 | 年2.4%~17.9% |

| 融資時間 | 最短20分 |

| 無利息期間 | 契約日翌日から30日間 |

| 限度額 | 1万円~800万円 |

SMBCモビットは在籍確認なしで職場バレのリスクを回避

- 在籍確認なし対応

- 郵送物完全カット

- 明細は「SMBCM」表記

- カードレス取引可

- Web完結で即日融資

SMBCモビットは、三井住友カード株式会社が提供する大手消費者金融で、プライバシーを重視する方に適した設計が特徴です。

Web完結申込を利用すれば、勤務先への電話連絡や郵送物を原則回避でき、家族や職場に知られずに借入を進められます。

この申込には、三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行の口座が必要です。

本人確認書類に加えて、給与明細や保険証などによる勤務先確認も求められます。

通帳の取引明細には「SMBCM」と記載され、消費者金融の利用が分かりにくい配慮もされています。

カードレスにも対応しており、申し込みから借入・返済までスマートフォン1台で完結可能です。

上限金利は年18.0%、融資は最短15分とスピーディーで、無利息期間は設けられていません。

完全非対面での借入を希望する方にとって、有力な選択肢となる消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 融資時間 | 最短15分 |

| 無利息期間 | なし |

| 限度額 | 1万円~800万円 |

dスマホローンはドコモユーザー限定で金利を最大年3.0%優遇

- 金利最大3%優遇

- d払い残高に即チャージ

- スマホ完結申込み

- dポイント特典あり

- 上限金利年17.9%

dスマホローンは、NTTドコモが提供するスマホ完結型の消費者金融です。

ドコモユーザー向けの金利優遇制度が充実しており、最大年3.0%の引下げが適用されます。

ドコモ回線契約で年1.0%、dカードの保有で年0.5%、d払いの利用実績でさらに年0.5%の金利が引き下げられます。

| サービス | 優遇幅 | 適用条件 |

|---|---|---|

| ドコモ回線利用 | 年1.0%引下げ | ドコモ携帯電話契約 |

| dカード契約 | 年0.5%引下げ | dカードまたはdカード GOLD保有 |

| d払い利用 | 年0.5%引下げ | d払い残高からの支払い実績 |

| 合計 | 最大年3.0%引下げ | 全条件クリア時 |

すべての条件を満たすと、上限金利は年17.9%から年14.9%まで引き下げ可能です。

借入金はd払い残高にチャージされ、コンビニやECサイトなどでそのまま利用できるため、現金の引き出し不要で使い勝手に優れています。

dポイントクラブ会員は、ランクに応じた無利息特典が付与される場合もあり、ポイント経済圏の活用も可能です。

融資スピードは最短即日、限度額は最大300万円と必要十分なスペックを備えています。

dスマホローンは、スマホ一つで手軽に借りたいドコモユーザーに適した選択肢です。

| 項目 | 内容 |

|---|---|

| 金利 | 年0.9%~17.9%(優遇適用後) |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 限度額 | 1万円~300万円 |

au PAYスマートローンはauユーザー専用で最低金利年2.9%を実現

- 業界最低水準の年2.9%~

- au PAY残高に直接チャージ可能

- Pontaポイントが貯まる

- au ID連携で申込簡素化

- セブン銀行ATM対応

au PAYスマートローンは、KDDIグループのauフィナンシャルサービスが提供する消費者金融です。

最低金利は年2.9%と業界でもトップクラスの低水準で、金利を抑えて借りたい方に適しています。

借入金はau PAY残高にチャージされ、コンビニやECサイトなどでキャッシュレス決済にそのまま利用できます。

日常の支払いに連携したPontaポイント還元もあり、経済的メリットを得やすい設計です。

申込時はau IDを連携することで入力項目が自動反映され、手続きがスムーズに進みます。

セブン銀行ATMにも対応しており、スマートフォンだけで現金を引き出すことも可能です。

融資は最短即日、限度額は最大100万円と、日常使いに適したスペックを備えています。

キャッシュレスでの利便性を重視するauユーザーにおすすめの消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利 | 年2.9%~18.0% |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 限度額 | 1万円~100万円 |

LINEポケットマネーはLINE完結で普段使いアプリから簡単借入

- LINEで完結申込み

- 最短10分で融資OK

- 返済プランが選べる

- 30日間利息0円

LINEポケットマネーは、LINE Credit株式会社が提供するスマホ完結型の消費者金融です。

借入申込から返済まですべてLINEのトーク画面上で完結できるのが最大の特徴で、セブン銀行ATMを通じて現金の引き出しも可能です。

返済方法は「スタンダードプラン」と「マイペースプラン」の2種類から選べ、ライフスタイルに応じた返済設計ができます。

| プラン名 | 金利 | 限度額 | 特徴 |

|---|---|---|---|

| スタンダードプラン | 年3.0~18.0% | 最大300万円 | 最短翌月返済開始 |

| マイペースプラン | 年18.0% | 最大3万円 | 最短6ヶ月後から返済開始、返済に余裕あり |

スタンダードプランは、利用限度額が最大300万円まで設定されており、利用状況や審査内容によって適用金利が決まります。

マイペースプランは少額利用向けのプランで、毎月の返済負担を抑えながら利用しやすい点が特徴です。

さらに、初めて契約する方を対象に30日間利息0円サービスも提供されています。

融資は最短即日にも対応しており、普段からLINEを利用している方にとって使いやすいスマホローンサービスといえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 融資時間 | 最短10分 |

| 無利息期間 | なし |

| 限度額 | 3万円~300万円(増枠後) |

ファミペイローンはファミマアプリ連携で小口融資に特化

- 実質60日間無利息(ボーナス還元)

- ファミペイ残高に直接チャージ

- 20歳~70歳まで申込可能

- 年金収入のみでも対象

- 月10回まで振込手数料無料

ファミペイローンは、ファミリーマートが提供するコンビニ特化型の消費者金融です。

ファミマアプリと連携することで、借入から返済までスマホで完結でき、手軽に利用できます。

最大の特徴は、契約日から60日以内に支払った利息相当額が「ファミペイボーナス」として還元される点です。

実質的に無利息と同様のメリットが得られ、初回利用者にも使いやすい設計です。

借入金はファミペイ残高に直接チャージされ、ファミマでのキャッシュレス決済にそのまま使えます。

申込対象は20歳~70歳で、年金収入のみの方も利用可能な柔軟な条件です。

月10回まで振込手数料が無料で、少額借入時のコストも抑えられます。

金利は年0.8%~18.0%、限度額は1万~300万円、融資スピードは最短即日と、日常使いに適した消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利 | 年0.8%~18.0% |

| 融資時間 | 最短即日 |

| 無利息期間 | 最大60日間 |

| 限度額 | 1万円~300万円 |

メルペイスマートマネーはメルカリ売上連動の革新的システム

- 販売実績による金利優遇

- メルペイ残高に直接入金

- 売上金での返済可能

- 少額融資に特化(1,000円~)

- メルカリアプリ内で完結

メルペイスマートマネーは、株式会社メルペイが提供するスマホ完結型の消費者金融です。

メルカリの取引実績をもとに審査・融資が行われるため、信用情報に依存しない柔軟な与信が特徴です。

販売実績が良好なユーザーほど、金利優遇や限度額の増額が受けられます。

借入金はメルペイ残高に即時チャージされ、メルカリや提携店舗でキャッシュレス決済として利用可能です。

返済には売上金を充てることもでき、メルカリユーザーにとって高い実用性を備えています。

融資は1,000円から可能で、金利は年3.0%~15.0%、限度額は最大80万円です。

最短即日での振込にも対応しており、小口融資のニーズに適した消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利 | 年3.0%~15.0% |

| 融資時間 | 最短10分 |

| 無利息期間 | なし |

| 限度額 | 5千円~80万円 |

中小消費者金融おすすめ12選!独自基準の柔軟な審査が人気

大手消費者金融の審査に通らなかった場合でも、中小の正規業者であれば融資の可能性があります。

中小消費者金融の多くは、金融庁に登録された正規業者であり、独自の審査基準をもとに柔軟な対応を行っています。

特に「過去に延滞歴があるが、現在は安定した収入がある」といった事情も、人的判断によって前向きに評価されるケースがあります。

一方で、大手よりも金利が高めに設定されていたり、Web完結や無利息期間などのサービスが限定的な場合もあるため、事前の条件確認が重要です。

| 項目 | 大手消費者金融 | 中小消費者金融 |

|---|---|---|

| 審査方法 | AI・スコアリング中心 | 人的審査・個別判断 |

| 審査基準 | 画一的・厳格 | 柔軟・事情考慮 |

| 融資スピード | 最短3分~ | 最短30分~ |

| 金利 | 年17.8%~18.0% | 年18.0%~20.0% |

| サービスの充実度 | 全国対応・Web完結 | 地域密着・一部制限あり |

中小消費者金融は、機械的な審査では通らない方にとって心強い選択肢となります。

個別の事情を丁寧に説明し、誠実な姿勢で申込むことで、審査通過の可能性を高めることができます。

セントラルは創業50年の信頼感と即日融資への対応が魅力

- 平日14時までの申込で即日融資

- セブン銀行ATM提携で全国利用可

- Web完結申込で郵送物なし選択可

- 30日間無利息期間(中小では珍しい)

- 創業50年の信頼実績

セントラルは、1973年創業の中小消費者金融で、四国地方に本社を構えながら全国対応を行っています。

平日14時までの申込であれば、最短即日融資が可能です。セブン銀行ATMとの提携により、全国どこでも借入・返済ができる利便性があります。

中小業者としては珍しく、Web完結申込や郵送物なしにも対応しており、プライバシー面でも安心です。

さらに、30日間の無利息期間も用意されており、大手並みのサービス内容が魅力となっています。

| 項目 | 内容 |

|---|---|

| 金利 | 年4.8%~18.0% |

| 融資時間 | 最短即日 |

| 無利息期間 | 初回30日間 |

| 限度額 | 1万円~300万円 |

フタバは女性専用ダイヤル&30日間無利息で初めてでも安心

- 10万円以上なら年17.950%と低金利

- 女性専用ダイヤルで安心相談

- 他社借入4社以内なら審査対象

- 30日間無利息期間あり

- 少額融資に特化(上限50万円)

フタバは、1963年創業の老舗中小消費者金融で、女性向けのサポート体制が充実しています。

レディース専用ダイヤルでは女性オペレーターが対応しており、初めての借入でも安心して相談できます。

初回利用者は30日間の無利息サービスが受けられ、短期利用なら金利負担を抑えることが可能です。

10万円以上の借入なら金利は年17.950%と比較的低く、他社借入が4社以内であれば審査対象となります。

最大50万円までの少額融資に特化しており、柔軟な審査と女性に配慮した対応が魅力です。

| 項目 | 内容 |

|---|---|

| 金利 | 年14.959%~19.945% |

| 融資時間 | 最短即日 |

| 無利息期間 | 初回30日間 |

| 限度額 | 10万円~50万円 |

ダイレクトワンはスルガ銀行グループの信頼と55日間無利息が魅力

- スルガ銀行グループの信頼性

- おまとめローンで年収3分の1超相談可

- 55日間無利息(Web契約限定)

- 全国コンビニATM利用可

- スルガ銀行口座で手数料無料

ダイレクトワンは、スルガ銀行グループが展開する中小消費者金融で、銀行系の信頼性と柔軟な審査が特徴です。

おまとめローンでは総量規制の例外貸付に対応しており、年収の3分の1を超える借入も相談可能です。

Web契約限定で最大55日間の無利息サービスがあり、短期返済を予定している方に適しています。

全国のコンビニATMが利用可能で、スルガ銀行の口座を使えばATM手数料も無料になる特典があります。

高額借入を検討している方や、大手で審査に通らなかった方にもおすすめできる消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利 | 年4.9%~18.0% |

| 融資時間 | 最短30分(店頭契約) |

| 無利息期間 | 最大55日間(Web契約限定) |

| 限度額 | 1万円~300万円 |

フクホーは安心のWeb完結型審査で債務整理経験者もOK

- 債務整理歴OKの柔軟審査

- 来店不要でWeb完結可能

- セブンイレブンで契約書出力

- 全国対応の申込受付

- 創業50年超の実績

フクホーは1967年創業の老舗中小消費者金融で、債務整理歴がある方でも申し込める柔軟な審査が特長です。

来店不要のWeb完結に対応しており、契約書はセブンイレブンのマルチコピー機で印刷できるため、郵送物なしで手続きできます。

審査では現在の返済能力を重視しており、安定収入があれば信用情報に不安がある方でも利用のチャンスがあります。

全国対応で、地方在住の方でも申込可能。大手で審査に落ちた方や再チャレンジをしたい方に適した選択肢です。

金利は最大20.0%と高めですが、他社に断られた人にとって貴重な選択肢となるでしょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年7.30%~20.0% |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 限度額 | 5万円~200万円 |

アローはWeb完結・郵送物なしで金融事故歴ありでも審査OK

- 専用スマホアプリでWeb完結

- 郵送物一切なし

- 金融事故歴があっても審査対象

- 独自審査基準で柔軟対応

- 現在の状況重視

アローは名古屋市に本社を構える中小消費者金融で、金融事故歴がある方でも審査対象となる柔軟な審査が特長です。

スマホ専用アプリによりWeb完結に対応し、申込から借入まで郵送物なしで完了。家族や職場に知られたくない方にも適しています。

過去の信用情報よりも現在の収入や返済能力を重視する独自の審査方針により、再チャレンジを希望する方にもチャンスがあります。

ただし、年齢が21歳以下および71歳以上の方は契約することはできません。

| 項目 | 内容 |

|---|---|

| 金利 | 年14.95%~19.94% |

| 融資時間 | 最短45分 |

| 無利息期間 | なし |

| 限度額 | 200万円まで |

エイワは来店必須の対面審査で親身な相談サポートが特徴

- 対面審査で個別事情考慮

- 機械的スコアリングに頼らない

- 返済意欲を重視した判断

- 親身な相談サポート

- 来店必須(地域制限あり)

エイワは全国25店舗で対面審査を行う中小消費者金融で、機械的なスコアリングに頼らず、個別事情を丁寧にヒアリングして審査を行います。

申込者の返済意欲や生活状況を重視した対応が特長で、信用情報に不安がある方でも、誠実に相談すれば融資の可能性があります。

金融事故歴がある方や、他社で審査に落ちた方にとっても再チャレンジの場となり得る消費者金融です。

ただし、申込には来店が必須のため、近隣に店舗がない場合は利用が難しい点に注意が必要です。

| 項目 | 内容 |

|---|---|

| 金利 | 年17.9507%~19.9436% |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 限度額 | 1万円~50万円 |

いつもは60日間利息0円と女性専用ダイヤルで安心サポート

- 60日間無利息(中小最長クラス)

- 女性専用ダイヤル完備

- 最短3秒振込融資

- 在籍確認相談に応じる

- Web申込24時間受付

「いつも」は高知県に本社を構える全国対応の中小消費者金融で、最大60日間の無利息期間が特長です。

無利息期間60日は中小業者の中でも最長クラスで、短期利用の金利負担を大幅に軽減できます。

また、女性専用ダイヤルを設けており、初めての方や不安を感じる方でも安心して相談可能です。

最短3秒でのスピード振込に対応し、在籍確認も相談の上で柔軟に対応してもらえるため、プライバシーが気になる方にも配慮されています。

Web申込は24時間受付しており、スピードとサポートの両立が魅力の消費者金融です。

| 項目 | 内容 |

|---|---|

| 金利 | 年4.8%~20.0% |

| 融資時間 | 最短30分 |

| 無利息期間 | 最大60日間 |

| 限度額 | 1万円~500万円 |

ニチデンは100日間無利息&多重債務も相談可能な老舗金融

- 他社借入4件まで相談可能

- 100日間無利息(破格のサービス)

- 関西地域密着の実績

- 創業50年超の信頼

- 多重債務者に理解ある審査

ニチデンは1967年創業、関西エリアを中心に展開する老舗の中小消費者金融です。

他社借入が4件までの多重債務者にも柔軟に対応しており、返済実績や事情を踏まえた丁寧な審査が特徴です。

初回100日間の無利息サービスは中小業者の中でも極めて稀で、短期間の借入において大きなメリットがあります。

地域密着の安心感と、借入件数の多い方にも門戸を開く寛容なスタンスから、信用情報に不安がある方にも選ばれています。

関西圏にお住まいで他社借入が複数ある方は、早めの相談をおすすめします。

| 項目 | 内容 |

|---|---|

| 金利 | 年7.3%~17.52% |

| 融資時間 | 最短即日 |

| 無利息期間 | 初回100日間(フリーローン) |

| 限度額 | 50万円まで |

ベルーナノーティスは配偶者貸付対応&女性向けサポートが充実

- 配偶者貸付対応(消費者金融では珍しい)

- 何度でも14日間無利息

- 女性利用者72%の実績

- 通販大手系列の安心感

- 専業主婦向けサービス充実

ベルーナノーティスは、通販大手ベルーナグループが手がける安心感のある消費者金融です。

消費者金融では希少な「配偶者貸付」に対応しており、専業主婦でも利用可能な点は特筆すべきポイントです。

女性利用者が全体の約72%を占めており、女性専用ダイヤルの設置など、利用しやすい環境づくりにも力を入れています。

さらに、完済ごとに適用される「14日間の無利息サービス」は何度でも利用可能で、短期借入時の金利負担を抑えられます。

家計管理を担う女性や主婦層に寄り添ったサービスが充実しており、信頼性と利便性を兼ね備えた1社です。

| 項目 | 内容 |

|---|---|

| 金利 | 年4.5%~18.0% |

| 融資時間 | 最短30分 |

| 無利息期間 | 最大14日間(何度でも利用可能) |

| 限度額 | 1万円~300万円 |

キャネットは自営業者・個人事業主向け融資に強い地域密着型業者

- 自営業者向け融資が得意

- 事業性資金の相談可能

- 地域密着型営業

- おまとめローン対応

- 事業実績重視の審査

キャネットは、北海道を拠点とする地域密着型の中小消費者金融で、自営業者や個人事業主への融資に特化しています。

事業性資金の相談にも対応しており、一般的なスコアリングでは判断できない実績や将来性を踏まえた柔軟な審査が特徴です。

会社員に対しては通常の消費者ローンも提供していますが、とくに「事業用の資金繰り」や「一時的な運転資金」での利用に向いています。

また、おまとめローンにも対応しており、複数社からの借入を一本化して返済を軽減したい方にも適しています。

対応エリアは北海道および一部東北地域に限られるため、申込前に営業地域を確認しておきましょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年12.0%~20.0% |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 限度額 | 1万円~500万円 |

AZはアルバイト・パートでも借りられる少額融資専門の中小業者

- 1万円からの少額融資

- アルバイト・パートも対象

- 土曜日16時まで即日融資

- 3秒診断で事前確認

- 柔軟な審査基準

AZ株式会社は、京都府に本社を構える中小消費者金融で、少額融資に特化したサービスを提供しています。

1万円からの借入に対応しており、アルバイトやパートの方でも安定した収入があれば審査対象となります。

融資額や職業に応じて審査基準が異なり、少額であれば柔軟な判断が期待できるのが特徴です。

また、土曜日16時までの申込であれば即日融資が可能なため、週末の急な資金需要にも対応できます。

3秒診断機能により、申込前に審査通過の可能性を手軽に確認できる点も利便性の高さを示しています。

正社員以外の方や少額融資を希望する方にとって、AZは利用しやすい選択肢のひとつです。

| 項目 | 内容 |

|---|---|

| 金利 | 年7.0%~18.0% |

| 融資時間 | 最短30分 |

| 無利息期間 | なし |

| 限度額 | 1万円~200万円 |

ファーストは来店融資&柔軟審査が魅力の中小消費者金融

- 来店融資で対面相談可

- 個別事情考慮の柔軟審査

- 過去の信用情報より現在重視

- Web申込も全国対応

ファーストは、東京都に本社を置く中小消費者金融で、来店による対面相談と柔軟な審査体制が特徴です。

申込者の個別事情を丁寧にヒアリングし、過去の信用情報だけでなく、現在の収入状況や返済能力を重視して審査を行います。

全国からのWeb申込にも対応しており、来店が難しい方でも利用可能です。

信用情報に不安がある方や、実際に相談しながら借入を進めたい方にとって、ファーストは信頼できる選択肢となります。

| 項目 | 内容 |

|---|---|

| 金利 | 年12.0%~20.0% |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 限度額 | 1万円~500万円 |

属性別のおすすめ消費者金融を紹介!状況に合った借入先は?

消費者金融の選び方は、申込者の「属性」によって最適な選択肢が異なります。

たとえば、初めて借りる方には無利息期間がある消費者金融が向いており、自営業者やアルバイトには収入形態に配慮した対応を行う会社が適しています。

ここでは、利用者の属性別におすすめの消費者金融をまとめました。

自身の状況に合った借入先を選ぶことで、審査通過率の向上や安心感のある利用が期待できます。

| 属性 | おすすめの消費者金融 |

|---|---|

| 初めて借りる人 | レイク、プロミス、アコム |

| パート・アルバイト | アイフル、アコム |

| 専業主婦(夫) | ベルーナノーティス |

| 学生(20歳以上) | プロミス、アコム |

| 自営業・フリーランス | プロミス、アイフル |

| 複数借入あり | アイフル(おまとめMAX) |

初めての借入には無利息期間付きの大手消費者金融を選ぼう

消費者金融を初めて利用する場合は、無利息期間がある大手業者を選ぶのが安心です。

大手は金融庁の監督下で運営されており、初回利用者向けに返済シミュレーションや借入可能額の事前診断などのサポートが充実しています。

特に初心者は、少額借入と無利息期間内での完済を意識した計画的な利用が大切です。

以下の4点に注意することで、初めての借入でも失敗を防げます。

- 借入は10万円以下などの少額から始める

- 無利息期間内で完済できるように返済計画を立てる

- 事前診断サービスで借入可否を確認しておく

- 返済シミュレーションで毎月の負担を把握する

以下の3社は、初心者でも安心して利用できる代表的な消費者金融です。

| 消費者金融 | おすすめ理由 |

|---|---|

| レイク | 最大365日間無利息 |

| アコム | 審査通過率42.8% |

| プロミス | 上限金利18.0% |

無利息期間をうまく活用すれば、短期での返済により利息を抑えることができます。

まずは少額から借りて返済実績を積むことで、次回以降の借入にも好影響を与えることができます。

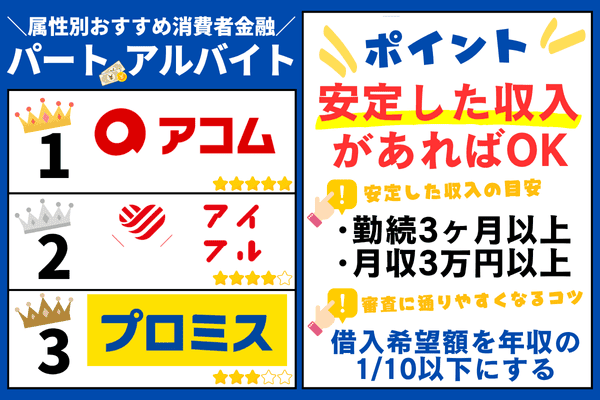

パート・アルバイトでも安定収入があれば大手に申し込める

パート・アルバイトなどの非正規雇用の方でも、安定した収入があれば消費者金融の審査に通る可能性があります。

貸金業法による総量規制により、借入額は年収の3分の1までと制限されますが、雇用形態だけで審査から除外されることはありません。

重要なのは、収入の安定性をアピールできるかどうかです。

- 勤続期間は最低3ヶ月以上を確保する

- 月収3万円以上を維持する

- 借入希望額は年収の10分の1以下に抑える

- 収入証明書を3ヶ月分用意する

特にアイフルは柔軟な審査基準を持ち、アコムは業界トップクラスの審査通過率を誇ります。プロミスも安定志向の審査体制で人気があります。

| 消費者金融 | 審査通過率 | 最低年収目安 | 勤続期間目安 |

|---|---|---|---|

| アコム | 42.8% | 100万円以上 | 3ヶ月以上 |

| アイフル | 36.7% | 120万円以上 | 6ヶ月以上 |

| プロミス | 35.5% | 150万円以上 | 6ヶ月以上 |

申込時には、勤続実績や安定収入を正確に申告し、書類で裏付けることが審査通過の鍵です。

また、他社借入がある場合は、事前に整理しておくことで審査結果に良い影響を与える可能性があります。

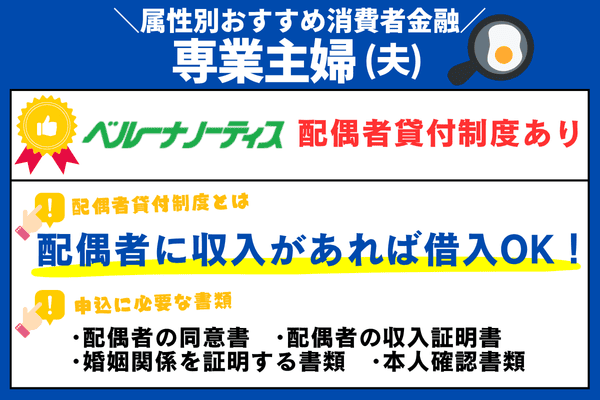

専業主婦(夫)なら配偶者貸付を利用して借りられるかチェック

専業主婦(夫)の方が消費者金融を利用するには、「配偶者貸付制度」に対応した業者を選ぶ必要があります。

この制度は、配偶者の収入をもとに総量規制の枠を算出し、本人に収入がなくても借入を可能にする仕組みです。

ベルーナノーティスは配偶者貸付に積極対応しており、主婦(夫)でも申込が可能です。

| 業者名 | 配偶者貸付 | 借入限度額 | 必要書類 |

|---|---|---|---|

| ベルーナノーティス | 対応 | 最大300万円 | 配偶者同意書・収入証明書 |

| 大手消費者金融 | 非対応 | ─ | ─ |

| 銀行カードローン | 一部対応 | 最大50万円程度 | 各行により異なる |

ただし、配偶者の同意書や収入証明書の提出が必須となるため、事前の相談と書類準備が不可欠です。

審査にはやや時間がかかる傾向があるため、早めの手続きがおすすめです。

申込に必要な書類は以下の通りです。

- 配偶者の同意書(必須)

- 配偶者の収入証明書(源泉徴収票や給与明細など)

- 婚姻関係を証明する書類(住民票など)

- 本人確認書類(運転免許証・マイナンバーカードなど)

申込前には、配偶者の安定収入を示す資料を準備し、借入目的を明確にすることで審査通過の可能性が高まります。

スムーズに手続きするためにも、余裕を持ったスケジュールでの申込を心がけましょう。

学生でも20歳以上でアルバイト収入があれば申込ができる

20歳以上の学生でも、アルバイトなどで安定した収入があれば消費者金融に申し込むことが可能です。

学生は収入が限られているケースが多いため、借入希望額を少額に設定することが審査通過のポイントになります。

- 月収3万円以上の安定したアルバイト収入がある

- アルバイトの勤続期間が3ヶ月以上

- 親バレを防ぐにはWeb完結・カードレス申込を選ぶ

特にプロミス・アコム・アイフルの3社は、20歳以上の学生に対応しており、親権者の同意も不要です。

生活費など一時的な補填を目的とする場合には、計画的な返済を前提に検討しましょう。

| 消費者金融 | 対象年齢 | 最低年収目安 | 親権者同意 |

|---|---|---|---|

| プロミス | 20歳以上 | 36万円以上 | 20歳以上なら不要 |

| アコム | 20歳以上 | 36万円以上 | 20歳以上なら不要 |

| アイフル | 20歳以上 | 36万円以上 | 20歳以上なら不要 |

学費や授業料の目的で借りる場合は、教育ローンや奨学金の利用を検討するのが原則です。

消費者金融はあくまで生活費などの一時的な補填にとどめ、返済計画を立てたうえで活用しましょう。

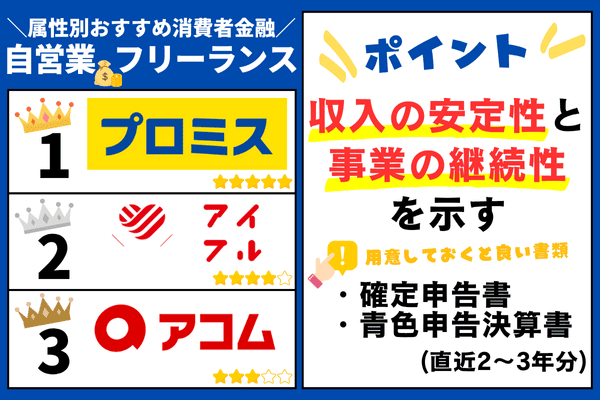

自営業・フリーランスは収入の安定性を示せる書類が重要

自営業やフリーランスの方でも、確定申告書などの収入証明書があれば、消費者金融での借入が可能です。

サラリーマンと異なり収入が変動するため、収入の安定性や事業の継続性を示す資料が求められる傾向にあります。

事前に必要書類を準備し、事業実態を明確に伝えることがスムーズな審査通過のポイントです。

- 確定申告書(2~3年分)や青色申告決算書を提出する

- 営業許可証や開業届などの事業証明書類を用意する

- 事業用口座の通帳コピーなど、入金実績を示す資料を添付する

- 売上の推移や固定取引先の情報もアピール材料になる

プロミス・アイフル・アコムはいずれも自営業者の申込に対応しており、条件を満たせば高額な借入も可能です。

| 消費者金融 | 収入証明書 | 事業歴 | 限度額 | 審査時間 |

|---|---|---|---|---|

| プロミス | 確定申告書2期分 | 1年以上 | 最大500万円 | 最短3分 |

| アイフル | 確定申告書2期分 | 1年以上 | 最大800万円 | 最短14分 |

| アコム | 確定申告書1期分 | 6ヶ月以上 | 最大800万円 | 最短20分 |

自営業・フリーランスでの借入は、事業継続の証明がカギになります。

安定した収入を示すことで、正社員と同様に審査を通過できる可能性が十分にあります。

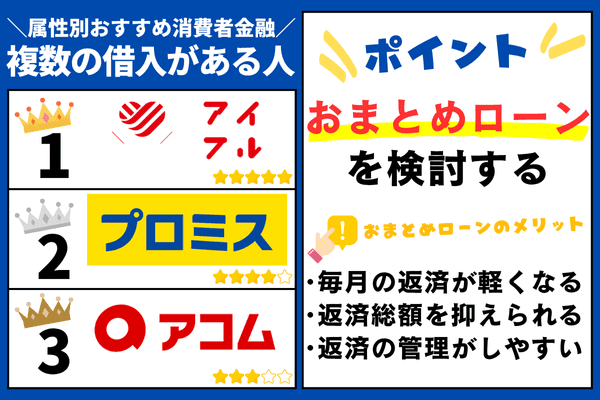

借入が複数ある人はおまとめローンの活用を検討しよう

複数のローンを利用している方は、おまとめローン(借換えローン)の活用を検討しましょう。

おまとめローンは、複数の借入を一本化して毎月の返済負担を軽減し、金利や管理の手間を抑えられる商品です。

総量規制の例外として認められているため、年収の3分の1を超える借入も可能です。

- 月々の返済額が軽くなる

- トータルの利息負担を抑えられる

- 返済日が1つにまとまり管理がしやすい

- 総量規制の例外により高額借入も可能

ただし、契約後は返済専用となり、追加の借入はできなくなる点に注意が必要です。

おまとめローンがある代表的な消費者金融を比較すると以下の通りです。

| 消費者金融 | 商品名 | 金利 | 限度額 |

|---|---|---|---|

| アイフル | おまとめMAX | 年3.0%~17.5% | 最大800万円 |

| プロミス | おまとめローン | 年6.3%~17.8% | 最大300万円 |

| アコム | 借換え専用ローン | 年7.7%~18.0% | 最大300万円 |

おまとめローンの審査では、現在の返済実績や延滞履歴、安定収入の有無が重視されます。

借金を完済する意志が明確な方にとって、おまとめローンは負担軽減に役立つ有効な選択肢です。

消費者金融選びで失敗しないための6つの重要ポイント

消費者金融を選ぶ際は、金利の低さだけでなく、サービスの利便性やプライバシー保護などを総合的に比較することが大切です。

貸金業法によって基本的な利用者保護は整備されていますが、実際のサービス内容や対応力は業者ごとに大きく異なります。

ここでは、初めての方でも安心して選べるよう、消費者金融を比較するうえで押さえるべき6つの重要ポイントを解説します。

借入目的やライフスタイルに合ったサービスを見極める参考にしてください。

| 項目 | チェック内容 |

|---|---|

| 金利・無利息期間 | 上限金利の低さと無利息期間の長さを確認 |

| 審査・融資スピード | 審査時間・即日融資の可否、土日対応の有無を確認 |

| プライバシー保護 | 在籍確認なし・郵送物なし対応かを確認 |

| 審査通過率 | 公表されている通過率の高さをチェック |

| 借入・返済方法 | ATM・振込・スマホアプリで対応可能かを確認 |

| サポート体制 | 電話・チャットなどのサポートが充実しているか |

金利・利息の比較は上限金利と無利息期間をセットで確認

消費者金融を比較する際は、上限金利と無利息期間の両方に注目することが重要です。

利息制限法では、借入額に応じた上限金利が定められており、10万円未満は年20.0%、10万円以上100万円未満は年18.0%、100万円以上は年15.0%が上限です。

| 消費者金融 | 上限金利 | 無利息期間 |

|---|---|---|

| プロミス | 年18.0% | 30日間 |

| アイフル | 年18.0% | 30日間 |

| レイク | 年18.0% | 最大365日間 |

| アコム | 年17.9% | 30日間 |

| SMBCモビット | 年18.0% | なし |

実際の融資では、初回契約時に上限金利が適用されるケースが多いため、比較基準は「下限」ではなく「上限金利」にするのが現実的です。

大手各社では、上限金利が年17.9%~18.0%に設定されており、アコムの年17.8%は相対的に低水準といえます。

また、無利息期間も重要な判断軸です。

たとえば、レイクは最大365日間の無利息サービスを提供しており、短期返済を前提とする場合に大きなメリットがあります。

一方、SMBCモビットのように無利息期間を設けていない業者もあるため、短期間での完済を検討している方は注意が必要です。

短期利用なら無利息期間の長さ、長期返済なら上限金利の低さを重視して、目的に合った消費者金融を選びましょう。

審査スピードと土日祝日の対応時間で緊急時に対応できるか判断

即日融資を希望する場合は、審査スピードと対応時間の確認が重要です。

大手消費者金融では、最短3分から20分と非常に早い審査が可能ですが、申込件数や入力内容により所要時間は変動します。

| 消費者金融 | 審査時間 | 審査対応時間 | 土日祝日対応 |

|---|---|---|---|

| プロミス | 最短3分 | 9時~21時 | 可能 |

| アイフル | 最短14分 | 9時~21時 | 可能 |

| レイク | 最短10分 | 8時10分~21時50分 | 可能 |

| アコム | 最短20分 | 9時~21時 | 可能 |

| SMBCモビット | 最短15分 | 9時~21時 | 可能 |

即日融資を確実に受けるには、審査対応時間内に申し込みを完了し、必要書類を早めに提出することが推奨されます。

また、土日祝の対応有無も見逃せないポイントです。

大手は休日にも審査を行っていますが、中小業者では平日のみの対応が一般的です。

急な出費に備えるなら、休日でも対応可能な消費者金融を選ぶことで、より柔軟に資金調達が可能になります。

無利息期間の長さと適用条件で短期利用時の負担を軽減

無利息期間は、短期で借入と返済を完了する場合に利息負担を大きく軽減できる有利な制度です。

ただし、無利息期間の長さや開始日、適用条件は各社で異なるため、内容を正確に把握することが重要です。

| 消費者金融 | 無利息期間 | 適用開始日 | 適用条件 | 再利用 |

|---|---|---|---|---|

| レイク | 最大365日間 | 契約日翌日 | 初回契約額50万円以上+収入証明書提出 | 不可 |

| プロミス | 最大30日間 | 初回借入日翌日 | 初回利用者 | 不可 |

| アイフル | 最大30日間 | 契約日翌日 | 初回利用者 | 不可 |

| アコム | 最大30日間 | 契約日翌日 | 初回利用者 | 不可 |

| ベルーナノーティス | 最大14日間 | 借入日翌日 | 完済後3ヶ月経過 | 何度でも可 |

たとえば、プロミスは「初回借入日の翌日」から30日間が無利息のため、契約後すぐに借りなくても無駄になりません。

一方、アイフルやアコムでは「契約日の翌日」から30日間が無利息となるため、借入のタイミングによっては日数が減ってしまう可能性があります。

レイクでは最大365日間の無利息期間が設定されていますが、「契約額が50万円以上かつ収入証明書の提出」が条件で、適用開始は契約翌日です。

ベルーナノーティスは、完済から3ヶ月以上経過すれば再び14日間の無利息期間が利用できるという珍しい仕組みを持ち、繰り返し使いたい方にも向いています。

このように、無利息期間を比較する際は「期間の長さ」だけでなく、「開始日」と「再適用の有無」にも注目することで、よりお得な選択ができます。

在籍確認なし・郵送物なしでバレずに借入できる業者を選ぶ

家族や職場に借入を知られたくない方には、「Web完結」「在籍確認なし」「郵送物なし」に対応した消費者金融を選ぶことが重要です。

大手の多くはカードレスやWeb明細に対応しており、郵送物を避けられますが、在籍確認の取り扱いには差があります。

| 消費者金融 | Web完結 | 郵送物なし | 在籍確認なし | カードレス |

|---|---|---|---|---|

| SMBCモビット | ○ | ○ | ○(WEB完結時) | ○ |

| アイフル | ○ | ○ | 原則電話による確認なし | ○ |

| プロミス | ○ | ○ | 原則電話による確認なし | ○ |

| レイク | ○ | ○ | 原則電話による確認なし | ○ |

| アコム | ○ | ○ | 原則電話による確認なし | ○ |

たとえば、SMBCモビットは「Web完結申込」の条件を満たせば、勤務先への電話連絡を原則行いません。

アイフルやプロミスも「原則在籍確認なし」で審査を進めており、バレずに借りたい方にとって安心できる対応です。

ただし、審査内容によっては例外的に勤務先へ連絡される可能性もあるため、事前にカスタマーサポートへ相談するのが確実です。

郵送物を避けるためには、Web明細の設定や返済遅延の防止といった日常の管理も重要です。

「誰にもバレずに借りる」ためには、申込時だけでなく利用後の対応も含めて慎重な行動が求められます。

大手消費者金融は審査通過率で借りやすさの目安を把握できる

審査通過率は、どの消費者金融が借りやすいかを判断するための重要な指標です。

この数値は「申込者のうち、実際に契約に至った割合」を示しており、高いほど審査に通りやすい傾向があります。

| 消費者金融 | 審査通過率 |

|---|---|

| アコム | 42.8% |

| アイフル | 36.7% |

| プロミス | 35.5% |

| レイク | 非公表 |

| SMBCモビット | 非公表 |

日本信用情報機構(JICC)の統計によると、2024年時点でのアコムの審査通過率は42.8%と最も高く、初心者にも優しい傾向があります。

アイフルは36.7%、プロミスは35.5%と、いずれも安定した水準です。

一方、レイクやSMBCモビットは通過率を公表していませんが、それぞれ無利息期間やプライバシー保護に強みがあります。

ただし、審査結果は個人の信用情報や他社借入状況に左右されるため、通過率はあくまで参考値として確認しましょう。

安定した収入がある方は比較的通りやすくなりますが、過去の延滞や多重債務がある場合は慎重な対応が必要です。

借入・返済方法の違いで利便性の高い消費者金融が分かる

借入や返済の手段が多いかどうかは、使い勝手に直結する重要な比較ポイントです。

借入方法には振込融資・ATM・スマホアプリからのチャージがあり、返済方法には口座振替・ATM・インターネット返済などがあります。

最近では、スマホアプリを使って全国の提携ATMから24時間いつでも取引できるサービスが主流となっています。

特に、手数料無料で使えるATMや、三井住友銀行・SBI新生銀行などの口座振替に対応している業者は利便性が高いといえます。

また、返済日は「毎月指定日型」と「35日ごと型」などから選べるケースもあり、給料日直後に設定すれば遅延リスクを軽減できます。

日常の使い勝手を重視するなら、自分のライフスタイルに合った借入・返済方法を提供している業者を選びましょう。

消費者金融は貸金業法に基づき個人向け融資を行う貸金業者のこと

消費者金融とは、貸金業法に基づいて、個人向けに無担保で融資を行う貸金業者のことです。

銀行が銀行法に基づいて営業するのに対し、消費者金融は貸金業法・利息制限法・出資法の3つの法律により運営されています。

これらの法律は、利用者保護や過剰貸付の防止に重きを置いており、特に「総量規制」によって年収の3分の1を超える貸付は原則として禁止されています。

このように、消費者金融は迅速かつ柔軟な融資が特徴でありながら、法的にもしっかりと規制された存在です。

| 項目 | 消費者金融 | 銀行 | 信用金庫 |

|---|---|---|---|

| 根拠法 | 貸金業法 | 銀行法 | 信用金庫法 |

| 監督官庁 | 金融庁 | 金融庁 | 金融庁 |

| 業務内容 | 個人向け融資専門 | 総合金融業務 | 地域金融業務 |

| 総量規制 | 適用あり | 適用なし | 適用なし |

借りたら終わりはもう古い?現在は法改正で健全化している

消費者金融の「借りたら終わり」や「怖い取り立て」といったイメージは、もはや過去のものです。

2010年6月に改正貸金業法が完全施行されたことにより、消費者金融業界は大きく健全化しました。

| 項目 | 改正前(2010年以前) | 改正後(2010年以降) |

|---|---|---|

| 上限金利 | 年29.2% | 年15.0%~20.0% |

| 取立て規制 | 不十分 | 厳格な規制 |

| 総量規制 | なし | 年収の3分の1まで |

| 業者数 | 約14,000社 | 約1,500社 |

| 監督体制 | 緩やか | 金融庁の厳格な監督 |

かつては「グレーゾーン金利」と呼ばれる29.2%もの高金利が存在していましたが、現在は利息制限法に基づき、上限金利は年15.0%~20.0%に統一されています。

さらに、総量規制により「借りすぎ」の防止が制度化され、年収の3分の1を超える貸付は原則禁止されました。

取り立てに関しても、厳格な行為規制が導入され、違法な取り立ては厳しく取り締まられています。

現在の大手消費者金融の多くは、三菱UFJやSMBCなどのメガバンク傘下にあり、法令順守やコンプライアンス体制も銀行レベルに整備されています。

| 消費者金融 | 親会社・グループ |

|---|---|

| アコム | 三菱UFJフィナンシャル・グループ |

| プロミス | SMBCグループ |

| SMBCモビット | SMBCグループ |

| レイク | SBI新生銀行グループ |

このように、制度面と企業体制の両方から健全化が進んだことで、消費者金融は安心して利用できる選択肢へと進化しています。

担保・保証人なしで収入証明書が不要なケースもある

消費者金融の最大の特徴は、担保や保証人が不要で、個人の信用情報に基づいて借り入れができる点です。

銀行融資では担保や保証人が必要になる場合もありますが、消費者金融はその必要がなく、より手軽に利用できます。

また、借入希望額や他社の借入状況によっては、収入証明書の提出が省略されることもあります。

具体的には、以下のいずれかの条件を満たす場合、貸金業法施行規則に基づき、原則として収入証明書の提出は不要です。

| 条件 | 詳細 | 根拠法令 |

|---|---|---|

| 借入希望額が50万円以下 | 申込先1社での借入額が50万円以下 | 貸金業法施行規則 第10条の23 |

| 他社含む合計借入が100万円以下 | 他社借入との合算額が100万円以下 | 貸金業法施行規則 第10条の23 |

ただし、収入確認が必要と判断された場合は、例外的に書類の提出を求められることがあります。

その際は、申込者の職業や立場に応じて、以下のような書類が収入証明書として有効です。

- 源泉徴収票(最も一般的)

- 給与明細書(直近2~3ヶ月分)

- 確定申告書(自営業者向け)

- 税額通知書

- 所得証明書

収入証明書が不要なケースであっても、総量規制(年収の3分の1以内)に基づいた審査が必ず行われる点には注意が必要です。

即日融資とWeb完結で急な出費にも迅速対応できる

現在の消費者金融は、即日融資とWeb完結申込に対応しており、利便性の高さから多くの利用者に選ばれています。

大手業者では最短3分から15分で審査が完了し、申込から融資まで1時間以内で完了するケースもあります。

さらに、各社はデジタル技術の導入により、審査から借入・返済までのスピードを大幅に向上させています。

| デジタル技術 | 利用者メリット |

|---|---|

| eKYC(電子本人確認) | 郵送物不要・スマホで即時本人確認 |

| AI審査 | スコアリングにより審査時間を短縮 |

| スマホATM | カードレス・24時間借入が可能 |

| API連携 | 銀行口座と即時接続・迅速な振込完了 |

カードレス取引やリアルタイム振込により、郵送物なし・非対面での借入が可能です。

家族に知られずに借りたい方や、急な資金ニーズに対応したい方にも最適な仕組みが整っています。

大手消費者金融の上限金利は年18.0%が一般的

消費者金融の上限金利は、利息制限法により借入金額に応じて法的に定められています。

借入額が10万円未満であれば年20.0%、10万円以上100万円未満では年18.0%、100万円以上では年15.0%が上限とされています。

| 借入額 | 上限金利 | 根拠法 |

|---|---|---|

| 10万円未満 | 年20.0% | 利息制限法第1条 |

| 10万円以上100万円未満 | 年18.0% | 利息制限法第1条 |

| 100万円以上 | 年15.0% | 利息制限法第1条 |

大手消費者金融ではこの法定上限に準拠した金利設定が一般的で、例えばアコムでは年17.9%と、上限をやや下回る水準を採用しています。

これは、日本貸金業協会に加盟する正規業者が、金融庁の監督のもとで自主的に金利を抑えているためです。

| 消費者金融 | 上限金利 | 法定上限との差 |

|---|---|---|

| プロミス | 年18.0% | ±0.0% |

| アイフル | 年18.0% | ±0.0% |

| アコム | 年17.9% | -0.1% |

| レイク | 年18.0% | ±0.0% |

| SMBCモビット | 年18.0% | ±0.0% |

実際の契約金利は審査結果や借入額により異なり、平均すると年16.2%前後になることが多いと報告されています。

また、多くの業者が初回限定の無利息期間を設けており、短期の利用であれば実質的な負担を軽減することも可能です。

総量規制により借入限度額は年収の3分の1までに制限される

総量規制とは、改正貸金業法に基づき導入された制度で、利用者が過剰に借入れしないよう借入総額に制限を設ける仕組みです。

この規制では、消費者金融や信販会社などの貸金業者からの借入総額が、原則として年収の3分の1を超えてはならないと定められています。

たとえば年収300万円であれば、借入可能額は最大で100万円までとなります。

なお、この制限はすべての貸金業者からの借入を合算して計算されます。

| 年収 | 総量規制枠 | 月収の目安(参考) |

|---|---|---|

| 300万円 | 100万円 | 約25万円 |

| 450万円 | 150万円 | 約37.5万円 |

| 600万円 | 200万円 | 約50万円 |

一方で、銀行ローン(住宅ローンやマイカーローンなど)は貸金業法の適用外であり、総量規制の対象にはなりません。

また、総量規制には例外があり、債務を一本化するおまとめローンや、配偶者の年収と合算して計算する配偶者貸付などは規制の対象外です。

| 種類 | 内容 |

|---|---|

| おまとめローン | 複数債務を1本化し返済負担を軽減 |

| 借換えローン | より低金利など有利な条件への変更 |

| 配偶者貸付 | 配偶者の年収と合算して審査可能 |

| 緊急医療費等 | 社会通念上やむを得ない支出として例外扱い |

日本信用情報機構(JICC)によれば、制度導入後に多重債務者数は大幅に減少しており、制度の実効性が示されています。

借入を検討する際は、自身の年収と他社借入状況を正確に把握し、返済計画に無理のない範囲で活用することが重要です。

消費者金融を利用しても延滞や滞納がなければ他ローン審査に影響なし

消費者金融の利用履歴は、信用情報機関に登録されます。

しかし、延滞や滞納などの事故情報がなければ、住宅ローンやマイカーローンなど他のローン審査に悪影響を及ぼすことはありません。

信用情報は、日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)の3機関で管理されています。

消費者金融や銀行はこれらの情報を共有し、審査時に参考にしています。

登録される主な情報には、契約日や返済状況、延滞履歴、完済の有無などが含まれます。

| 情報の種類 | 登録期間 | 他ローン審査への影響 |

|---|---|---|

| 契約情報 | 契約期間中および解約後5年間 | 正常な取引であれば影響なし |

| 返済情報 | 完済後5年間 | 良好な履歴は加点要素 |

| 延滞情報 | 延滞解消後1年間 | 一時的なマイナス評価の可能性 |

| 異動情報(金融事故) | 発生から5年間 | 大きなマイナス評価(審査落ちの主因) |

これらの記録情報の中でも、延滞や異動がなければ、消費者金融の利用履歴は審査上マイナスにはなりません。

むしろ、返済を滞りなく続けた履歴は「クレジットヒストリー(信用履歴)」として評価され、信用力の向上につながります。

| 評価ポイント | 具体的な内容 |

|---|---|

| 継続的な利用 | 計画的に借入と返済を行っている |

| 完済実績 | 契約どおりに完済した履歴がある |

| 適正な利用額 | 年収や借入限度額に見合った範囲内の利用 |

| 多様な取引履歴 | カードローンやクレジットカードなどのバランス良い利用 |

一方で、61日以上の延滞や3回以上の滞納があると、「異動情報」として登録されます。

この情報はいわゆる「金融事故」とされ、5年間にわたり大きなマイナス評価となるため注意が必要です。

消費者金融の利用が他の金融取引に与える影響は、信用情報の中身次第です。

適切な金額を計画的に借り、期日どおりに返済を重ねていけば、信用力の維持・向上も十分に可能です。

消費者金融と銀行カードローンの違いを5つの視点で比較

消費者金融と銀行カードローンは、いずれも個人を対象とした融資サービスですが、適用される法令や審査体制、サービス内容において大きな違いがあります。

消費者金融は貸金業法に基づき運営され、主に貸金業者として金融庁の監督下にあります。

一方、銀行カードローンは、銀行や信用金庫などが提供する商品であり、審査や貸付に対してより厳格な内部管理体制が求められています。

このセクションでは、5つの視点から、両者の違いを比較し、利用目的に応じた選択の参考となるよう解説します。

| 比較項目 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 融資スピード | 最短30分~即日融資に対応 | 最短でも1営業日~数日かかる |

| 上限金利 | 年18.0%~20.0%(利息制限法の上限) | 年14.0%~15.0%前後(相対的に低金利) |

| 無利息期間 | 30~60日間の無利息サービスあり | 無利息期間を設ける銀行は少ない |

| 借入限度額規制 | 総量規制の対象(年収の1/3まで) | 総量規制の対象外(ただし自主審査あり) |

| 在籍確認 | 書類提出で電話連絡を省略可能なケースも | 原則として勤務先への電話確認がある |

| 審査の通りやすさ | スコアリング審査が中心で柔軟 | 目視や書類確認を伴う慎重な審査 |

融資スピードや即日融資では消費者金融が大きく上回る

融資スピードにおいては、消費者金融が銀行カードローンを大きく上回っています。

大手消費者金融の多くは最短15分から30分で審査が完了し、申し込みから融資実行まで1時間以内で完了するケースも珍しくありません。

背景にはAIスコアリングの導入やeKYC(電子本人確認)による本人確認の即時化など、デジタル技術の活用が挙げられます。

一方、銀行カードローンでは2018年以降、警察庁データベースへの照会が義務化されており、審査に最低でも1営業日を要する仕組みとなっています。

日本銀行の資料によると、銀行カードローンの平均審査期間は2~3営業日であり、即日融資には対応できません。

急な資金需要に対応する必要がある場合、消費者金融がより現実的かつ迅速な選択肢となります。

金利は銀行が有利だが無利息期間次第で実質負担が逆転する

金利面では、銀行カードローンのほうが一般に有利とされ、上限金利は年14.0%~15.0%程度が一般的です。

一方、消費者金融は上限が年17.8%~18.0%とやや高めですが、無利息期間の存在が金利差を覆すこともあります。

たとえば、プロミスやアコムでは初回30日間無利息となり、短期返済なら実質的な金利負担を大きく抑えられます。

また、レイクは契約額50万円以上で最大365日間無利息を提供しており、1年以内の返済なら金利ゼロが可能です。

金融庁の統計では、利用者の約6割が1年以内に返済しており、短期利用においては消費者金融の方が有利な場合もあります。

長期返済なら銀行、短期返済なら消費者金融と、利用期間に応じた選択が重要です。

銀行は総量規制の対象外だが実質的な差は小さい

銀行カードローンは貸金業法ではなく銀行法に基づいて運営されており、総量規制の対象外です。

一方で、消費者金融は貸金業法の下で営業しているため、年収の3分の1を超える貸付が禁止されています。

ただし、金融庁の指導により、銀行でも2017年以降は年収の3分の1を目安とした自主規制が導入されています。

全国銀行協会の統計では、銀行カードローンの約90%が総量規制に準じた枠内で融資されています。

そのため、法的な違いはあるものの、実務上の貸付上限に大きな差はありません。

また、消費者金融の「おまとめローン」など一部の例外貸付では、年収の3分の1を超える借入も可能です。

このように、借入限度額に関しては両者に明確な差があるとは言えず、利用目的に応じた選択が重要です。

消費者金融はWeb完結と在籍確認なしで家族にバレにくい

プライバシー保護の面では、消費者金融の利便性が際立っています。

大手消費者金融の多くは、Web完結申込・郵送物なし・在籍確認なしといった対応を整備しており、家族や職場に借入を知られるリスクを大幅に減らせます。

たとえば、SMBCモビットの「WEB完結申込」は公式サイトで手順が明示されており、プロミスやアイフルも原則として職場への電話連絡を行わない柔軟な対応をとっています。

さらに、カードレス取引やスマホATM(スマートフォン操作でATM取引が完結)を使えば、物理的な郵送物やカードの所持すら不要です。

一方、銀行カードローンは在籍確認の電話が原則として必要で、キャッシュカード一体型サービスではカードの存在から家族に発覚するリスクもあります。

このように秘匿性の高さを重視する場合は、消費者金融の利用が有力な選択肢となります。

審査難易度は銀行カードローンがやや厳しい傾向にある

審査難易度については、一般的に銀行カードローンの方が厳しいとされています。

金融庁の監督指針により、銀行は過剰な貸付を避ける方針をとっており、審査基準も年々厳格化しています。

銀行カードローンの審査通過率は公表されていませんが、実務上は消費者金融よりも通過しにくいと見られています。

一方、消費者金融は競争の激しい市場で利用者を確保するため、柔軟な審査体制を採用しています。

パート・アルバイト・主婦・年金受給者など、安定収入があれば幅広く申込が可能です。

特に初めて借入を希望する方にとっては、消費者金融の方が審査に通りやすい傾向があります。

状況に応じて消費者金融と銀行を賢く使い分けよう

消費者金融と銀行カードローンのいずれを選ぶかは、ご自身の状況によって判断する必要があります。

消費者金融を選ぶべきケースは、即日融資を希望している場合や、家族・職場に借入を知られたくない場合が代表的です。

また、短期間での返済を予定している方や、パート・アルバイトなど非正規雇用の方、初回申込で審査に不安がある方にも向いています。

一方で、銀行カードローンが適しているのは、長期間の利用を予定していて金利を重視する方や、高額の借入を希望する場合です。

さらに、安定した収入があり正社員として勤務している方、銀行との取引実績がある方は銀行カードローンの審査にも通りやすいと考えられます。

金融庁による適正な監督の下、どちらを選んでも安全性は確保されており、借入目的と条件に応じた賢い選択が重要です。

消費者金融の審査基準と通過率を上げるポイントを解説!

消費者金融の審査は、貸金業法に基づいた厳格な基準により実施されています。

金融庁の監督の下、各社は利用者の返済能力を適切に評価し、過剰貸付の防止に努めています。

審査では、主に「収入の安定性」「信用情報」「他社借入状況」の3点が重要な評価項目とされます。

日本信用情報機構(JICC)などの信用情報機関のデータを活用し、客観的かつ公正な審査が行われます。

本章では、消費者金融の審査基準と通過率を上げるための具体的な対策を詳しく紹介します。

年収200万円・勤続1年以上が審査通過の目安になる

消費者金融の審査において、年収200万円以上は通過の目安とされることが一般的です。

これは総量規制により借入上限が「年収の3分の1以内」と定められているため、最低でも約66万円の借入枠を確保するにはこの水準が必要になります。

勤続年数についても重要な評価項目であり、正社員なら1年以上、パートやアルバイトでも6か月以上の継続勤務が望ましいとされています。

日本信用情報機構(JICC)の統計では、勤続1年以上の申込者の審査通過率は約50%に達しています。

ただし、これらの基準はあくまでも目安であり、年収が200万円未満でも、他の要素が良好であれば審査に通過する可能性は十分にあります。

特に安定的な収入の継続性や、他社借入の有無、信用情報の内容などが総合的に判断されます。

まずはご自身の年収と勤続年数が基準を満たしているかを確認し、必要に応じて収入証明書類や勤務先情報の準備を整えておくと安心です。

延滞履歴があると審査通過は極めて困難になる

信用情報は、消費者金融の審査において最も重視される項目のひとつです。

日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)の3機関では、申込者の借入履歴や返済状況が詳細に管理されています。

中でも問題となるのは延滞履歴です。

61日以上または3回以上の延滞があると、「異動情報」として記録され、審査通過率は大幅に下がります。

金融庁の調査によれば、異動情報を持つ申込者の審査通過率はわずか5%以下にとどまり、実質的に融資は困難です。

一方、30日以内の軽微な延滞が1~2回ある程度であれば、影響は限定的ですが、それでも通過率は10~20%程度下がる可能性があります。

信用情報に不安がある場合は、事前に開示請求を行い、自分の情報を確認することが重要です。

万が一誤った情報や説明が必要な事情がある場合は、信用情報機関への異議申立てや「本人申告コメント」の登録によって、審査への悪影響を軽減できる可能性があります。

他社借入が多いと総量規制で審査が厳しくなる

総量規制により、貸金業者からの借入総額は年収の3分の1までに制限されています。

他社借入がすでにこの上限に近い場合、新たな借入の審査は非常に厳しくなります。

日本信用情報機構(JICC)の統計によれば、他社借入が年収の20%を超えると審査通過率が大幅に低下し、25%を超えると通過率は10%以下に落ち込むとされています。

また、借入件数も審査評価に影響し、3社以上からの借入がある場合は否決されやすくなる傾向があります。

審査通過率を上げるには、借入額を減らすだけでなく、件数の整理も重要です。

不要なカードローンの解約や、一部でも返済を行って年収に対する借入比率を15%以下に抑えることで、審査における印象を大きく改善できます。

申し込み前の信用情報開示と書類準備が審査通過率を高める

審査通過率を上げるには、申し込み前の準備が非常に重要です。

まずは信用情報の開示を行い、自身の信用状況を正確に把握しましょう。

信用情報は、JICCやCIC、KSCなどの信用情報機関から500円~1,000円程度で取得できます。

郵送・インターネット・窓口といった申込手段が用意されており、手軽に確認可能です。

また、本人確認書類や収入証明書などの必要書類を事前にそろえておくことも大切です。

本人確認書類には運転免許証やマイナンバーカード、収入証明には源泉徴収票や給与明細などが該当します。

これらの書類に不備があると、審査が遅れたり、否決の原因になることもあります。

さらに、申込時の情報は正確に入力することが必要です。

特に年収や勤務先、他社借入額については虚偽申告を避け、源泉徴収票などで確認できる正確な数値を入力しましょう。

このような事前準備により、審査通過の可能性を大きく高めることができます。

短期間の多重申込と虚偽申告は審査落ちの主な原因

審査に落ちる大きな原因として、短期間での複数の申込が挙げられます。

3か月以内に3社以上へ申し込むと「申込ブラック」と見なされ、審査通過率が大幅に下がります。

信用情報機関には申込履歴が6か月間記録されるため、計画的な申込が必要です。

また、虚偽申告も重大な審査落ち要因となります。

たとえば、年収の過大申告や他社借入額の過少申告、勤務先の偽装などは、信用情報との照合で容易に判明します。

貸金業法では虚偽申告が禁止されており、発覚した場合は即座に審査否決となります。

その他の審査落ち要因として、申込対象年齢外、収入証明書の提出拒否、在籍確認の不成立などがあります。

これらはすべて事前に確認・準備することで回避可能です。

確実に審査を通過するためには、申込前に情報を正確に整えることが重要です。

在籍確認を避けたい人は書類対応可能な業者を選ぶ

在籍確認は審査の重要な要素ですが、職場への電話連絡を避けたい場合は、電話連絡なしに対応している業者を選ぶことが重要です。

SMBCモビット(WEB完結申込)、アイフル、プロミス等は原則として電話連絡を行いません。

電話連絡なしの条件として、社会保険証や給与明細などの在籍を証明する書類の提出が求められます。

これらの書類により勤務実態を確認できれば、電話連絡の代替手段として認められます。

そのため、事前に必要書類を確認し、準備しておくことが重要です。

電話連絡が必要な場合でも、個人名での連絡となり、消費者金融名は明かされません。

また、本人が不在でも在籍が確認できれば問題ありません。

「クレジットカードの件で」などの適切な理由付けにより、怪しまれるリスクを最小限に抑えることが可能です。

消費者金融の申し込みから融資までの流れをチェック

消費者金融の申込から融資までのプロセスは、デジタル化の進展により大幅に簡素化されています。

eKYC(電子本人確認)やAI審査システムの導入により、従来は数日を要していた手続きが、今では数時間で完了するケースも一般的です。

金融庁の監督下、各社は利便性の向上と適正な審査の両立を図っており、安心して利用できる環境が整備されています。

本章では、消費者金融の一般的な申込フローと、スムーズに融資を受けるための注意点やコツをご紹介します。

申し込み準備から入力完了まで合計40分で手続き可能

申込準備として、まず本人確認書類や収入証明書などの必要書類を揃えましょう。

本人確認書類としては運転免許証やマイナンバーカードが一般的で、借入希望額が50万円を超える場合には収入証明書(源泉徴収票・給与明細など)も必要になります。

Web申込では、氏名・住所・勤務先・年収・他社借入状況・希望借入額など、20~30項目の入力が求められます。

自動入力やOCR(光学文字認識)機能を導入している業者もあり、スムーズな入力が可能です。

入力作業は慣れていれば10~15分で完了し、書類のアップロードまで含めても30~40分程度あれば申込手続きが完結します。

本人確認書類の提出は、スマートフォンで撮影した画像をアップロードするだけで完了します。

最新のeKYC(電子本人確認)技術により、リアルタイムで書類の真正性が確認され、従来の郵送確認と比べて大幅な時間短縮が可能です。

審査結果は最短30分で通知され在籍確認も同時進行

審査開始後、まず一次審査(スコアリング)が実施されます。

AI審査システムにより、申込情報と信用情報をもとに自動で評価が行われ、最短数分で一次結果が通知されます。

同時に在籍確認も進行し、電話連絡なしの業者では書類提出による確認、電話連絡ありの業者では個人名での簡易な電話確認が行われます。

在籍確認は通常5~10分程度で完了し、本人が不在でも在籍が確認できれば問題ありません。

最終的な審査結果は、大手消費者金融であれば最短15~30分で通知されることが一般的です。

結果はメールまたはSMSで届き、可決された場合は借入可能額と適用金利もあわせて案内されます。

審査状況によっては所要時間が延びることもありますが、多くの場合、申込当日中に結果が判明します。

契約手続きはWeb完結なら郵送不要で即日完了

契約手続きは、審査通過後すぐに開始することができます。

Web完結型を選択すれば、契約書面の確認と同意はオンライン上で完結し、電子署名によって正式に契約が成立します。

従来の郵送契約と比較して、手続きの大幅な時間短縮が実現されています。

さらに、カードレス契約を選べばローンカードの発行や郵送も不要となり、完全に非対面・非接触での借入が可能です。

利用明細もWeb上で確認でき、自宅への郵送物を完全に排除できるため、プライバシー面でも安心です。

契約後は、振込先口座の登録やスマホアプリのダウンロード・設定といった借入準備を行います。

これらの設定を済ませることで、契約完了と同時に借入をスタートすることが可能です。

Web完結型の場合、審査通過から契約完了までおおよそ10~15分で完了するのが一般的です。

融資実行は振込またはATMで最短1時間以内に借入可能

融資実行の方法は、振込融資とATM借入の2つがあります。

振込融資では、あらかじめ登録された銀行口座に借入金が直接振り込まれます。

楽天銀行など一部の提携銀行であれば、最短1分での入金が可能です。

それ以外の銀行でも、通常10~30分程度で振込が完了します。

ATM借入では、スマホATM機能を使って、全国のセブン銀行やローソン銀行のATMから現金を引き出すことができます。

専用アプリでQRコードを読み取り、暗証番号を入力するだけで、カード不要で即時に借入が可能です。

多くの業者が24時間365日対応しており、深夜や土日祝日でも借入できるのが大きな特徴です。

ただし、振込融資の場合は金融機関の営業時間外に申し込むと、翌営業日の入金となる可能性があります。

緊急で借入が必要な場合は、ATM借入またはリアルタイム振込に対応した銀行を利用すると安心です。

即日融資成功の鍵は平日14時までの申し込み完了

即日融資を確実に受けるためには、申込のタイミングが非常に重要です。

平日14時までに申し込みを完了すれば、当日中に融資を受けられる可能性が大きく高まります。

これは、振込融資において銀行の営業時間内に手続きが完了する必要があるためです。

土日祝日でも大手消費者金融では審査対応を行っていますが、振込は翌営業日扱いになる場合が多くあります。

そのため、休日に即日融資を希望する場合は、スマホATM取引を利用するのが現実的な選択肢です。

スムーズな審査のためには、本人確認書類や収入証明書の事前準備、申込情報の正確な入力が欠かせません。

また、在籍確認で審査が滞るケースもあるため、勤務先への事前連絡や、代替書類(保険証や給与明細等)の提出準備も有効です。

消費者金融についてよくある質問まとめ!Q&Aで不安を解消

消費者金融を利用する際、多くの方が「審査に通るか不安」「金利はどのくらいかかるのか」「返済できなくなったらどうしよう」といった疑問や不安を抱えています。

消費者金融は、正しく理解して利用すれば、急な出費や資金需要に対応できる便利な金融サービスです。

しかし、貸金業法などの法的な規制や、実際の借入条件について曖昧な理解のまま利用すると、思わぬトラブルに巻き込まれる可能性もあります。

ここでは、消費者金融に関してよく寄せられる質問を厳選し、金融庁などの公的機関が提供する一次情報をもとに、わかりやすく回答していきます。

- 家族や会社にバレずに借りることは本当に可能?

-

消費者金融では、多くの場合、家族や勤務先に知られることなく借入を行うことが可能です。

大手消費者金融の多くは、原則として電話による在籍確認を行わず、WEB完結申込みを利用することで郵送物なしの契約が可能です。

申込時に勤務先情報の入力は必要ですが、特別な事情がない限り、職場への連絡は基本的に行われません。

自宅への郵送物についても、WEB明細を選択し、契約書類を電子化することで回避できます。

また、カードレス取引に対応したスマートフォンアプリを活用すれば、ローンカードの発行も不要となり、秘匿性はさらに高まります。

ただし、返済を延滞した場合は督促の連絡が入る可能性があるため、計画的な返済が重要です。

- 無職や専業主婦でも消費者金融からお金を借りられる?

-

原則として借入はできませんが、専業主婦の方は「配偶者貸付制度」を利用できる場合があります。

貸金業法では、安定した収入がない方への貸付を原則禁止しており、総量規制により「年収の3分の1以内」の制限が設けられています。

総量規制の年収に該当する収入の種類(例)- 給与収入(正社員・パート・アルバイトなど)

- 年金や恩給

- 不動産の賃貸収入(事業性を除く)

- 安定的と認められる事業所得(自営業者など)

したがって、無職の方や収入のない専業主婦の方は、原則として消費者金融での借入は不可です。

ただし、配偶者貸付制度を導入している一部の業者では、以下の条件を満たせば借入可能な場合があります。

配偶者貸付制度の利用条件- 配偶者の同意書の提出

- 配偶者の収入証明書の提出

- 本人および配偶者の身分証明書の提出

なお、大手消費者金融(アコム・プロミス・アイフルなど)では配偶者貸付には対応していません。

この制度を希望する場合は、対応可能な中小の貸金業者(例:ベルーナノーティス、セントラルなど)に事前確認が必要です。

- 消費者金融の金利18%は高すぎる?銀行と比べてどう?

-

一見高く感じますが、使い方次第で十分に合理的な選択肢です。

長期返済を前提とする場合、たしかに銀行カードローンの方が金利面では有利です。

多くの銀行カードローンは、上限金利が12%~15%に設定されており、18%の消費者金融と比べて金利差があります。

しかし、消費者金融の「30日間無利息サービス」を活用すれば、短期の借入では金利負担をほぼゼロに抑えることも可能です。

たとえば、1か月以内に全額返済する予定であれば、実質的に金利0円で借りられるため、利便性の高さが大きなメリットになります。

また、即日融資・柔軟な審査対応など、急な資金ニーズへの対応力は銀行よりも優れています。

- 他社で借入があっても新規で借りることはできる?

-

借入可能ですが、年収の3分の1以内であることが条件です。

他社に借入があっても、総量規制の範囲内であれば新たな借入は可能です。

たとえば年収300万円の方は、借入総額の上限が100万円となり、すでに60万円の借入がある場合は残り40万円まで借りられます。

注意点として、クレジットカードのキャッシング枠も総量規制に含まれるため、利用可能額も含めた合計を確認しておきましょう。

また、他社借入の「件数」も重要な審査要素です。

3社以上から借入している場合は審査が厳しくなり、通過率が下がる傾向にあります。

ただし、返済実績が良好で延滞がない場合はプラス評価される可能性もあるため、借入件数だけで審査に落ちるわけではありません。

- 審査に落ちた理由を教えてもらえる?再申し込みは可能?

-

審査結果の理由は開示されませんが、再申し込みは可能です。

金融機関は、審査に落ちた具体的な理由を申込者に伝えることはありません。

これは、不正な申込を防止するため、業界全体で統一された運用となっています。

よくある審査落ちの理由には以下が挙げられます。

- 総量規制により借入限度額を超えている

- 収入が不安定(勤務期間が短い・非正規雇用など)

- 信用情報に延滞や債務整理の記録がある

- 他社からの借入件数が多すぎる

再申し込みは法的に禁止されていませんが、すぐに再申込するのはNGです。

信用情報には申込履歴が6か月間残るため、連続申込により「申込ブラック」状態になるおそれがあります。

最低でも6か月、可能であれば1年程度の間隔を空けるのが安全です。

その間に以下のような対策を取りましょう。

- 安定した収入源を確保する

- 他社借入の返済を進める

- 信用情報の記録を確認・改善する

計画的に準備を整えることで、再審査での通過率を高めることが可能です。

- 返済が遅れそうな時はどうすればいい?延滞のリスクは?

-

返済前に必ず連絡!早期の相談が延滞リスクを軽減します。

返済が遅れそうなときは、必ず返済日より前に借入先へ連絡しましょう。

事前連絡により、返済日の延期や返済額の相談が可能になるケースがあります。

多くの消費者金融では、事情に応じた柔軟な対応を行っており、無断で延滞するよりはるかに良い結果になります。

延滞の主なリスク- 遅延損害金の発生

- 信用情報への記録

- 強制一括請求や法的措置の可能性

- 職場や家族への連絡リスク

返済が困難な場合の対処法- 弁護士や司法書士への相談

- 債務整理や特定調停などの法的手続きの検討

- 地域の消費生活センターへの相談

延滞を放置すると状況は悪化します。

他社からの借入で返済を続けると多重債務に陥る恐れもあるため、早めの対応が最善策です。