アイフルは消費者金融の中でも、知名度が高く様々な個人向け融資が用意されています。

キャッシングローン(カードローン)の他にも、ファーストプレミアムカードローンや女性向けのスラリなどがあります。

ただし、融資を受けるにはやはり審査通過が必要不可欠です。

本記事ではアイフルの審査について詳しく解説しますので、借り入れを検討している人はぜひ参考にしてください。

- アイフルはアルバイトやパートの方も借入可能

- アイフルの審査は属性情報信用情報総量規制を主に見ている

- アイフルなら働きはじめのアルバイトの方でも審査通過に期待できる

- アイフルの審査はスマホでかんたん本人確認がおすすめ

- 銀行口座で本人確認なら必要書類ナシ

- アイフルは電話による在籍確認は原則行なわれない

- 2020年のアイフルの審査通過率は他社と横並び

アイフル基本情報

| 商品名 | キャッシングローン |

|---|---|

| 実質年率 | 年3.0〜18.0% |

| 借入金額 | 1万円〜800万円 |

| 審査スピード | 最短18分* |

| 融資スピード | 最短18分* |

| 初回無利息期間 | 最大30日間(はじめての方のみ) |

| 利用目的 | 不問 |

| 貸付条件 | 満20歳〜69歳までの定期的な収入と返済能力がある人 |

| 担保・保証人 | 不要 |

アイフルではアルバイトやパートの方でも安定した収入があれば借入可能

アイフルでは、アルバイトやパートの方でも安定した収入があれば、お金を借りられます。

アイフルの貸付対象

| 属性 | 貸付対象 |

|---|---|

| 会社員 | ○ |

| 派遣社員 | ○ |

| 契約社員 | ○ |

| 公務員 | ○ |

| 自営業者 | ○ |

| パート・アルバイト | ○ |

| 学生 | ○ |

| 外国人 | ○ |

| 無職 | ☓ |

| 専業主婦 | ☓ |

毎月の収入が10万円ほどのアルバイトやパートでも、安定した収入があると分かったら積極的な融資をおこなってくれます。

学生も20歳以上で、安定した収入を得ている人は借り入れが可能です。

無職や専業主婦の方などは安定した収入が無いと判断されるため、アイフルでは借り入れができません。

アイフルに限られたことではなく、他のカードローンやキャッシングでも同様であり、安定した収入が審査通過の必須条件になってしまうからです。

そのためアイフルでお金を借りるのであれば、まずは安定した収入があることが重要となります。

アイフルの審査基準は非公開だが貸付条件と信用情報から判断される

アイフルの審査基準は非公開であるものの、以下に該当する人を貸付対象としています。

- 満20歳以上69歳までの人

- 定期的な収入と返済能力を有する方

参照元:カードローン・キャッシングの基礎知識 – アイフル公式サイト

年齢条件に関しては満20歳以上69歳までと明確ですが、定期的な収入と返済能力は以下、2つの情報から判断します。

- 属性情報

- 信用情報

上記の個人情報から、定期的な収入や返済能力の有無を判断しています。

他にもアイフルなど貸金業者では、融資額が年収の3分の1以下であることも総量規制で定められています。

属性情報は主に安定した収入を大きく見られる

属性情報とは、年齢や年収勤務先勤続年数住居状況家族構成など、申込者の返済能力に直接関係する個人情報のことです。

なかでも年収職種勤務先勤続年数などの属性情報は、安定した収入を判断する上で重要となります。

アイフルの審査でも年収や勤続年数などの属性情報は大きく見られるため、借入限度額にも直接影響してきます。

極端に勤続年数が短い場合は、審査に落ちる可能性が高い傾向にあります。

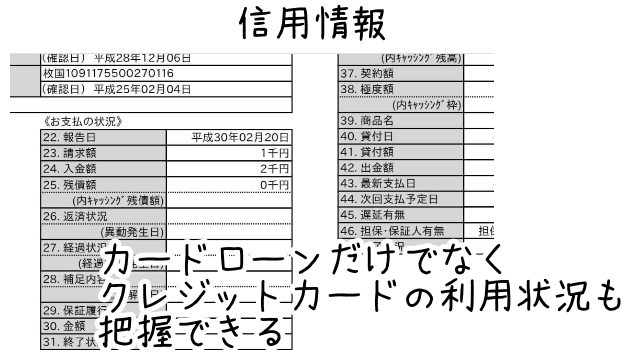

信用情報で他社の借り入れや返済履歴を確認する

アイフルの審査は、信用情報から借り入れや返済履歴を確認し融資の有無を判断します。

信用情報とは、カードローンやクレジットカードといった信用取引で発生した利用者ごとの履歴を記録した情報です。

カードローンを利用すると申込内容や契約内容だけでなく、借入履歴や返済履歴なども信用情報として記録されます。

参照元:消費者トラブルFAQ – 独立行政法人国民生活センター

信用情報は信用情報機関を通して、各金融機関が共有しています。

カードローンの審査では、信用情報機関から申込者の信用情報の提供を受け、返済能力や信用力を判断しているのです。

アイフルでは、JICCとCICという2つの信用情報機関に加盟しており、他社カードローンなどで返済遅延などが発生している場合は安定した収入があっても審査に落ちる可能性があります。

以下表はCICとJICCにおける信用情報の登録期間であり、返済遅延の登録期間はどちらも過去5年間です。

CICとJICCの信用情報の登録期間

| 信用情報機関 | CIC | JICC |

|---|---|---|

| 申込みの記録 | 照会日より6ヶ月以内 | 照会日より6ヶ月以内 |

| 返済延滞 | 契約期間中および契約終了後5年以内 | 延滞継続中および契約終了後5年以内 |

| 債務整理 | 登録日より5年以内 | 契約継続中および契約終了後5年以内 |

| 代位弁済 | 契約期間中および契約終了後5年以内 | 契約継続中および契約終了後5年以内 |

| 強制解約 | 契約終了後5年以内 | 契約継続中および契約終了後5年以内 |

参照元:CICが保有する信用情報、センターの概要

過去5年以内に返済遅延など事故情報が信用情報に残っている人は、審査に落ちる可能性が高くなります。

アイフルのカードローンで借り入れを成功させたければ、過去に返済遅延の発生を事前に確認していくのも一つの手段です。

総量規制により年収の3分の1を超える借り入れはできない

アイフルの審査では、総量規制に抵触しない融資を実施しています。

総量規制とは、貸金業者の過剰貸付を防ぐ目的に定めた法律であり、年収の3分の1を超える貸し付けを制限しています。

例えば、年収が300万円の人であれば、100万円まで借り入れは可能です。

総量規制はすべての貸金業者も対象となるため、他社ですでに年収の3分の1を超える借り入れも含まれます。

そのため、すでに複数のカードローンを利用している場合には、総量規制に引っ掛かることが多く、アイフルの審査の際にも他社からの借入残高を事前に把握する必要があります。

正社員のほうが安定した収入があると判断されるため審査に通りやすい

アイフルの審査では会社員や契約社員、アルバイトといった雇用形態も影響し、正社員のほうが通りやすい傾向にあります。

正社員のほうが契約社員やアルバイトの人よりも、安定した収入があると判断されるからです。

ただし正社員であっても、信用情報に事故情報がある場合は審査に落ちます。

年収が高くても毎月の収入が安定していないと判断されると、同じく審査落ちになってしまうことが考えられます。

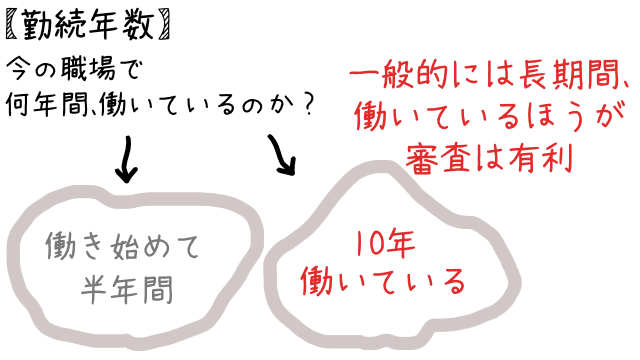

勤続年数も審査に影響する

アイフルの審査では安定した収入を判断する上で勤続年数も重視され、長いほうが安定した収入があると見込まれるため、審査に通りやすくなります。

大手消費者金融はアルバイトやパートも安定した収入があれば融資対象となりますが、勤め先における勤続年数が短いと安定した収入がないと判断されます。

ただしアイフルは、勤続年数が短いアルバイトやパートでも融資してもらえます。

参照元:こんなお客様にご利用いただいています – アイフル公式サイト

例えば、アルバイトやパートで家族と同居している場合であれば、勤続年数が短くても貸し倒れの危険性が少ないと判断される場合があります。

他にも信用情報が良好と判断されたときは、融資の対象となる場合もあります。

借入限度額も属性情報信用情報総量規制で決まる

アイフルの借入限度額は、申込者の年収によって決まります。

借入限度額は年収の低い人より高い人のほうが多くなり、総量規制の観点からみても年収に見合った金額までしか借りられません。

ただし属性情報や信用情報も重視されるため、仮に同じ年収の2人が申し込んだとしても、借入限度額の結果が大きく異なる場合もあります。

虚偽申請が発覚すると一括返済を求められる

アイフルで借り入れをしたいからといって、年収や勤務先を偽るといった虚偽申請はおこなわないようにしましょう。

アイフルでは虚偽申請に対し、以下の処置を実施しています。

- 審査に落ちる

- アイフルで取り扱う金融商品を利用できなくなる

- カードローンの利用停止

- 借入残高の一括返済

虚偽申請をおこなった場合、利用者の負担が大きい事由として、借入残高の一括返済です。

他にも友人や知人など、他人の名義でカードローンに申し込むと、詐欺罪(刑法246条)に該当します。

第二百四十六条 人を欺いて財物を交付させた者は、十年以下の懲役に処する。

2 前項の方法により、財産上不法の利益を得、又は他人にこれを得させた者も、同項と同様とする。

引用元:e-GOV法令検索(刑法)より

アイフルに申し込む際は、年収や勤め先など個人情報を正確に記載することが重要です。

アイフルの審査時間は最短18分!検証でも1時間5分で即日融資

アイフルの審査時間は最短18分であり、申し込みから融資まで迅速に手続きが可能です。

実際に当サイトでもアイフルへ申し込みしたところ、借り入れまで1時間5分と即日融資が可能でした。

検証の際はアイフル公式サイトからWebから申し込みした後、無人店舗で契約とカード発行しATMから借り入れをしました。

当サイトで検証した大手消費者金融における融資までの時間

| カードローン | 融資までの時間(検証済) |

|---|---|

| プロミス | 58分 |

| アイフル | 1時間5分 |

| アコム | 1時間22分 |

| レイクALSA | 1時間28分 |

| SMBCモビット | 2時間58分 |

ご覧のようにアイフルをはじめ大手消費者金融なら、即日で融資してくれることがわかります。

ただしアイフルの場合、夜21時以降に申し込みでは翌日の審査となるなど、即日融資に対応できない場合もあります。

申し込みが混雑している時は、21時前であっても翌日の審査となるため、即日融資を希望するなら早めに手続きしましょう。

アイフルの申し込みから審査までの流れ

アイフルは以下5つの申込方法が用意されていますが、即日融資を希望するならWebやスマホアプリを利用するのが最適です。

- Web(Webで完結が可能)

- スマホアプリ(Webで完結が可能)

- 電話

- 無人店舗

- 店頭窓口

Webで完結できる申込方法であれば、契約から借り入れまですべて、インターネット上でおこなえます。

さらにWebで完結すると、ATMや無人店舗などへの来店が不要となり、口座振込で借り入れもできるためローンカードなどの郵送物も発生しません。

スマホアプリで申し込みから審査の流れ

アイフルにスマホアプリで申込後、審査の流れを見てみましょう。

アイフルのWeb完結から借り入れするまでの流れ

アイフルはパソコンでも申し込みできますが、アプリなら運転免許証のみで本人確認ができる、スマホでかんたん本人確認で簡単に申し込めます。

申し込みフォームへ入力する場合は、年収や勤務先といった属性情報や他社からの借入金額など正確に入力しましょう。

申し込みフォームを送信すると、すぐにアイフルからメールが届き、必要書類をアップロードするURLが添付されているので指示に従います。

運転免許証などの本人確認書類の画像をアップロードすると、最短18分で審査結果がメールで届くため、Web上で契約を済ませられます。

契約後は借り入れも銀行振込を依頼できるため、Webで完結すると最後までインターネット上で手続きが可能です。

Webで申し込み後に無人店舗で契約する審査の流れ

ローン専用カードで借り入れをしたい場合なら、Webで申し込みした後、郵送もしくは来店しカード発行が必要です。

アイフルなど大手消費者金融では、申し込みをパソコンやスマホからおこなった後、契約を無人店舗で済ませることが可能です。

無人店舗に来店し契約をおこなえれば、その場でローンカードを受け取れます。

Webで申し込み後、無人店舗で契約する審査の流れは以下のとおりです。

アイフルのWeb申込後からATMで借り入れするまでの流れ

アイフルの無人店舗は約850店舗以上あるため、出先でも利用することが可能です。

無人店舗で申し込み契約する審査の流れ

アイフルは無人店舗で申し込み、契約まで手続きすることも可能です。

無人店舗で申し込み、契約する場合は以下の流れとなります。

アイフルの無人店舗で申し込み〜ATMで借り入れするまでの流れ

(営業時間9:00〜21:00※店舗によって異なる)

無人店舗から申し込む場合は本人確認書類が必要であり、借入金額が50万円以上なら収入証明書類も持参しましょう。

無人店舗内は機械や端末など無く、机の上に申込書類やオペレーター直通の電話やスキャナー、カード発券機があるだけです。

店舗内に入ったらオペレーター直通の電話を使用し、指示に従い申込書類を手書きで記入していきます。

申込書類の記入が終わったら、持参した本人確認書類と合わせて、それぞれスキャナーで読み取るだけで提出が可能です。

必要書類の提出が終わると、最短18分での審査結果が通知されます。

Web申込で必要な書類とは?スマホでかんたん本人確認は銀行口座がおすすめ

必要書類を提出する場合、スマホのスマホでかんたん本人確認で銀行口座を提出すると、書類不要で本人確認が可能です。

Web申し込みでの必要書類

| スマホでかんたん本人確認 | 銀行口座で本人確認(返済方法は口座引落) | その他のWebでの本人確認 |

|---|---|---|

| 顔写真(スマホアプリで撮影) + 顔写真つきの本人確認書類(運転免許証など) | 本人名義の銀行口座 | ・現住所が記載されている本人確認書類2点 ・または本人確認書類1点+指定書類1点(公共料金領収書など) |

パソコンのブラウザ経由で申し込みした場合は、現住所が記載されている本人確認書類が2点、必要です。

スマホでかんたん本人確認であれば簡易書留の受け取りが不要

スマホでかんたん本人確認であれば、簡易書留の受け取りが発生しません。

スマホでかんたん本人確認で提出できる必要書類は、以下の顔写真付き本人確認書類のいずれか1点のみとなっています。

- 運転免許証

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- マイナンバーカード

パソコンなどブラウザ経由での申し込みをした場合には、簡易書留の受け取りの手間が発生してしまいます。

簡易書留を受け取っていなくても借り入れはできますが、アイフルから発送された郵便物を受け取れない場合、融資が止められる可能性があります。

銀行口座で本人確認なら提出書類・簡易書留が不要になる

Web申し込みであれば、銀行口座で本人確認によって本人確認がおこなえます。

銀行口座で本人確認は、運転免許証などの提出書類が不要になり、銀行口座のみで本人確認が完了します。

簡易書留の受け取りも発生しないため、スマホでかんたん本人確認ができない人にも最適です。

銀行口座で本人確認をおこなうには、メールに添付されてあるURLから希望する金融機関を選択し、遷移後のWebサイトで口座情報を入力しましょう。

ブラウザ経由の本人確認は必要書類2点+簡易書留の受け取りが必要

パソコンなどのブラウザ経由からWeb申し込みをする場合には、以下の表にある必要書類のうちのいずれか2点が必要です。

| A群 | B群 |

|---|---|

| 運転免許証運転経歴証明書パスポート (所持人記入欄があるもの) 住民基本台帳カード 個人番号カード(表のみ) 在留カード 特別永住者証明書 各種保険証 国民年金手帳 母子健康手帳 住民票 戸籍謄本 住民票記載事項証明書 | 公共料金領収書(電気・ガス・水道・NHK・固定電話) 国税・地方税の領収書納税証明書 |

A群の必要書類のいずれかであれば、A+AまたはA+Bの組み合わせで提出できます。

例えば、運転免許証+パスポートや運転免許証+公共料金領収書などです。

ただし、公共料金領収書+納税証明書といった、B+Bの組み合わせは提出できません。

またブラウザ経由の本人確認は、簡易書留の受け取りが必要となるため、後日受け取りを忘れのないようにしましょう。

提出書類と今の住所が異なる場合は別途2点の提出書類が必要

Web申し込みで提出書類の住所と現住所が異なる場合には、現住所が記載されている提出書類2点を付け加える必要があります。

例えば、旧住所の運転免許証の場合は、現住所が記載されている保険証(現住所)+年金手帳(現住所)といった、別途2点の書類を提出しなければなりません。

つまりWeb申し込みで提出書類と住所が異なる場合には、合計3点の提出書類が求められるということです。

無人店舗で必要な書類は運転免許証を持参するだけでOK

無人店舗で必要な書類は顔写真つきの本人確認書類があれば、1点のみの提出で済みます。

主に運転免許証やパスポート住民基本台帳カード(顔写真付き)マイナンバーカードなど、顔写真つきの本人確認書類が挙げられます。

顔写真つきの本人確認書類がない場合には、現住所が記載されてある保険証や住民票など2点の公的書類で問題ありません。

| 顔写真つきの本人確認書類がある場合 | 顔写真つきの本人確認書類がない場合 |

|---|---|

| 運転免許証など1点 | ・保険証+住民票など2点 ・保険証(現住所)1点+簡易書留の受取 |

顔写真つき本人確認書類がない場合には、簡易書留の受け取りを希望の選択で保険証(現住所)や住民票(現住所)など1点のみの提出でも可能です。

無人店舗ならWeb申し込みよりも提出書類は少ないですが、足りないと手続きができないため、必要書類を確認してから店舗に向かいましょう。

無人店舗で現住所が異なる場合は別途1点の書類を提出する

無人店舗では運転免許証などの顔写真つき本人確認書類だけで申し込めるのですが、今住んでいる住所と書類記載の住所が異なる場合には、公的書類を1点付け加える必要あります。

例えば運転免許証(旧住所)+保険証(現住所)であったりパスポート(旧住所)+住民票(現住所)といった、現住所が記載されている公的書類1点を加えた形での提出が求められます。

Web申し込みで現住所と異なる場合には2点付け加える必要がありますが、無人店舗の場合には現住所が記載されている公的書類1点のみのです。

借入金額50万円以上や他社の借入残高が100万円以上の場合は収入証明書類を提出する

総量規制の観点から、以下の場合は収入証明の提出が必要となります。

- 借入金額が50万円以上

- 他社からの借入残高を合わせて100万円以上

収入証明書類の提出は、利用者の返済能力を調査する必要です。

貸金業者は、前項の場合において、次の各号に掲げる場合のいずれかに該当するときは、第一項の規定による調査を行うに際し、資金需要者である個人の顧客から源泉徴収票その他の当該個人顧客の収入又は収益その他の資力を明らかにする事項を記載し、又は記録した書面又は電磁的記録として内閣府令で定めるものの提出又は提供を受けなければならない。

引用元:e-GOV(貸金業法第13条)

アイフルだけでなく貸金業者も同様となり、収入証明書類の提出が求められます。

他にも審査で必要となれば、収入証明書類が必要となる場合もあります。

参照元:アイフル公式サイト(収入証明書のご提出が必要な場合)

いずれにせよ、収入証明書は用意しておくと審査を円滑に進めることが可能です。

アイフルで提出できる収入証明書類

アイフルで提出できる収入証明書類は、以下いずれかの1点(コピーも可)です。

- 給料明細書(直近2ヶ月分)

- 源泉徴収票

- 住民税決定通知書(納税通知書)

- 確定申告書

- 青色申告決算書

- 所得証明書

- 収支内訳書

- 支払調書

- 年金証書(年金通知書)

一般の会社勤めの人やアルバイトであれば、給料明細書や源泉徴収票を収入証明書類として提出しましょう。

給料明細書は直近2ヶ月分のものを求められますが、住民税の記載があるときは直近1ヶ月分でも可能な場合があります。

源泉徴収票は、年末調整がおこなわれる12月分の給料明細書と合わせ、勤め先から渡されることがほとんどです。

もし源泉徴収票を紛失してしまった場合でも、勤め先の総務課や経理課に依頼することで再発行してもらえます。

アイフルは電話連絡による在籍確認が原則なし

アイフルの在籍確認は電話による在籍確認は原則的にしていません。

審査の判断で勤め先に電話される場合もありますが、提出書面のみで在籍の事実関係を確認しています

在籍確認はありますか?原則として、お申込の際に自宅・勤務先へのご連絡は行っておりません。

引用元:アイフル公式サイト(よくあるご質問)

在籍確認とは、申込時に申請した勤め先で働いている事実を電話連絡で確認することです。

つまり、在籍確認の電話を会社にしてほしくない人なら、アイフルは最適ということです。

電話による在籍確認も事前確認がありアイフルと名乗らない

アイフルが勤め先に電話をかける場合、事前に利用者に伝え承諾を得てからとなるため、いきなり連絡は入りません。

勤め先へ電話をかける際も、アイフルと名乗らず個人名でかけてくるため、わかりにくい配慮をしてくれます。

また、アイフルは申し込みした後におこなわれる、本人確認の電話連絡もかけてきません。

アイフルの審査通過率を他社と比較

アイフルは大手消費者金融のなかでも銀行傘下のカードローンではなく、審査通過率をみてもプロミスと変わりません。

以下の表のとおり、審査通過率の平均は大手2社ともに40〜41%です。

| 2020年 | アイフル株式会社 | SMBCコンシューマファイナンス株式会社(プロミス) |

|---|---|---|

| 1月 | 45.7% | 42.4% |

| 2月 | 45.8% | 44.9% |

| 3月 | 44.5% | 42.3% |

| 4月 | 38.7% | 41.1% |

| 5月 | 40.1% | 40.8% |

| 6月 | 41.1% | 40.3% |

| 7月 | 40.0% | 38.6% |

| 8月 | 41.1% | 39.5% |

| 9月 | 41.0% | 38.4% |

| 10月 | 41.5% | 38.7% |

| 11月 | 41.7% | 37.8% |

| 12月 | 39.2% | 35.7% |

| 平均数値 | 41.7% | 40.0% |

参照元:

アイフル公式サイト(月次データ)

SMBCコンシューマファイナンス公式サイト(月次データ)

ご覧のとおり、他社と比べてもアイフルだけが審査が甘いわけではありません。

ただし、2017年からアイフルの審査通過率の推移をみると40〜46%程度であり、他社と比較すると審査に通る可能性は高い傾向にあります。

アイフルで審査落ちが気になる人は、借り入れの可否を確認できる3秒診断がありますので、事前に診断を受けるのも一つです。

注釈

※フリーター・主婦:安定した収入がある方に限る

※利用限度額が50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニATM:提携先ATM設置店のみ

※ 貸付条件はこちら