2024年現在インターネットの情報(WEBサイトなど)を見ると、消費者金融の広告を頻繁に見ます。

インターネットだけではなく、テレビCMや電車広告、雑誌や地下鉄など、あらゆるところで消費者金融を見るのが日常風景です。

特に大手消費者金融は銀行のグループ会社や子会社になっていることから、莫大な広告費を使い業界全体のイメージアップとともに利用者の囲い込みを行っているのです。

消費者金融と聞くと、アコムやプロミスなどの大手を思い浮かべますが、現実には大手以外の消費者金融業者もかなり多く、下記のとおり日本の貸金業者の数は1,000社を超えています。

そのため、いざ自分が消費者金融を利用するとなれば、どこが一番おすすめなのか、自分の希望に適う消費者金融はどこなのか?と、迷うのも無理はありません。

そこでこの記事は2024年度の最新版「消費者金融おすすめランキング」を一挙15社ご紹介します。

この記事の冒頭では、消費者金融カードローン選びに迷ったときの賢い選び方についてもご紹介していますので、ぜひ参考にしてください。

この記事の監修者

2005年に新卒で大手消費者金融に入社。主任から係長を経て2012年には大型店舗の店長になる。営業店での融資受付から審査の決裁、大口融資の担当まで任され、店長として年間最優秀店舗賞を3度受賞。その後は本社勤務になり、過払い返還請求の弁護士交渉や貸金訴訟、動産・不動産の強制執行まですべて行う。営業第一ブロック課長も務め、初年度国家資格の貸金業取扱主任者試験に合格。現在はファイナンシャルプランナーの知識も深めて、カードローン関係のwebメディアサイトの運営をしている。

そもそも消費者金融とは?から説明してみます

消費者金融とは、主に貸金業者を指しています。貸金業者とは貸金業登録している会社のことで、預入をしない金融機関(銀行)以外でお金を貸付している会社は、ほぼ貸金業者だと思ってください。

貸金業者にはプロミスやアコムなどの「ザ・消費者金融」以外にも、JCBや三井住友カードなどのクレジットカード会社、ジャックスなどの信販会社も含まれます。

クレジットカードにはショッピング機能と現金を借入するキャッシング機能が付いており、ショッピングに関しては「割賦販売法」が適用されますが、キャッシングに関しては「貸金業法」が適用されます。

このことから、クジレット会社も貸金業登録している貸金業者になっているのですが、メインはクレジットカードのショッピングになりますので、クレジット会社を消費者金融と呼ぶことはありません。

また、信販会社もカードローンを出しているため貸金業登録をしていますが、メインはショッピングローンや教育ローン、中古車や物販販売業者との提携ローンになりますので、こちらも消費者金融とは呼ばれていません。

このことから、「消費者金融=貸金業者」は正解なのですが、貸金業者の中にはクレジット会社や信販会社も含まれています。そのため「消費者金融とは?」を簡単に言えば、現金の貸付をメインにしている貸金業者ということになります。

| 貸金業者名 | カテゴリー |

| プロミス | 消費者金融 |

| アコム | 消費者金融 |

| JCB | クレジット会社 |

| 三井住友カード | クレジット会社 |

| ジャックス | 信販会社 |

| オリエントコーポレーション | 信販会社 |

| アプラス | 信販会社 |

消費者金融、クレジット会社、信販会社をカテゴリーで分けると上記のようになりますが、近年では事業多様化に伴い、線引きが非常に曖昧です。

そのため、クレジット会社と信販会社の違いを明確に理解している人は、あまりいません。

【2024年】大手消費者金融おすすめランキング5社

ここからは、はじめに大手消費者金融のおすすめランキングをご紹介します。

現在、日本の大手消費者金融としては「プロミス・アコム・アイフル・レイク・SMBCモビット」の5社があります。

それぞれユーザー目線のサービスが充実しており優劣つけがたい部分もありますが、当サイトの独自視点でランキングしてみましたので、ぜひ参考にしてください。

1位 プロミスは利便性抜群の消費者金融

| 金利(実質年率) | 年4.5%~17.8% |

| 限度額 | 最高500万円 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

※プロミスの最短20分融資は、お申込み時間や審査によりご希望に添えない場合がございます。

CMでもよく見かける「プロミス」は、数ある消費者金融のなかでも「金利」「利便性」ともに抜群の評価を得ています。また業界最速の申込から借入までが最短20分の消費者金融となっています。

いまや他社消費者金融でも普通になっている「アプリでの取り引き」も、プロミスが先駆けてサービスを提供しています。

プロミスのアプリローンを利用すれば、申し込みから契約までもアプリで完結できますし、自宅にカードが郵送されることもないため家族に内緒でカードローンが利用できます。

金利手数料は上限金利が「17.8%」と、他社の18.0%よりは若干低い設定になっていますので、利用しやすい消費者金融のひとつといえます。

参考までにオリコンランキングの口コミでも、良い評価を得ていますので、一度こちらもご覧ください。

プロミスの審査や在籍確認に関しては、プロミスの在籍確認を完全解説!在籍確認なしや電話以外、いつのタイミングまで説明しますで解説しています。

プロミスの即日融資は、原則24時間365日最短10秒で振込完了となります。スマホで契約すればいつでも借入ができるので非常に便利です。

2位 SMBCモビットは職場や家族にバレにくい

| 金利(実質年率) | 年3.0%~18.0% |

| 限度額 | 最高800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | *最短即日 |

*最短即日融資は申込の曜日、時間帯によって翌日以降の取扱となる場合があります。

家族や職場の同僚に内緒で消費者金融カードローンを利用したいのなら、SMBCモビットのカードローンがおすすめです。

SMBCモビットのweb完結申込で手続きをすれば、電話連絡と郵送物なしで対応してもらえます。

ただし、web完結申込の利用には健康保険証や収入証明書など、いくつかの書類を用意する必要があります。

SMBCモビットの公式サイトで、web完結申込の条件をよく確認してから、申し込むようにしましょう。

学生の人は会社の保険証がないため、基本的にSMBCモビットのWEB完結は難しくなっています。プロミスかレイクのWEB完結をおすすめします。

SMBCモビットは在籍確認に不安がある人に人気の消費者金融です。無利息期間がないのがデメリットとなっています。

3位 消費者金融最大手のアコムは最短20分融資可能

| 金利(実質年率) | 年3.0%~18.0% |

| 限度額 | 最高800万円 |

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分* |

*お申込時間や審査によりご希望に添えない場合がございます。

急ぎで消費者金融を利用したいのなら、アコムを検討してみましょう。

消費者金融の各社公式サイトを見ていると「即日審査OK」「最短20分で審査します」といった文言をよくみかけます。

ただ、「申し込みから融資までの時間」をわかりやすく明記している消費者金融は、実はそれほど多くありません。

その点、アコムの公式サイトには「最短20分で融資可能」と書かれていますので、急ぎでお金が必要ならぜひ検討してみる価値はあるでしょう。

アコムは消費者金融最大手で、大企業三菱UFJフィナンシャル・グループの一員です。信頼感は抜群でしょう。

4位 アイフルは職場への電話連絡なしで借りれる

| 金利(実質年率) | 年3.0%~18.0%* |

| 限度額 | 最高800万円* |

| 審査時間 | *web申込なら最短20分 |

| 融資時間 | *web申込なら最短20分 |

*お申込の状況によってはご希望に沿えない場合がございます。

*貸付条件はリンク先の公式サイトをご確認下さい。

さきほどのSMBCモビットと同じく、アイフルも「職場への連絡は原則なし」としている消費者金融です。

職場への電話確認は、審査の一環でおこなわれるもので、電話確認が完了しないと審査が長引いたり最悪は審査落ちにつながります。

また、消費者金融から個人名で電話があったとしても、職場の同僚に「借金しているの?」と疑われる場合もあります。

とにかくまわりに内緒でカードローンを利用したいなら、アイフルのカードローンを検討してみましょう。

【アイフル公式サイト/よくある質問】

Q:申込みの時に、自宅や勤務先へ確認の電話がかかってくるのですか?

A:原則として、お申込の際に自宅・勤務先へのご連絡は行っておりません。

(引用元:アイフルよくある質問 https://www.aiful.co.jp/faq/borrow/detail11/)

アイフルはアルバイトやパート勤務の人に人気の消費者金融です。パートの方は、パートでもお金を借りる方法|銀行カードローンでも借りれるのか説明にお金を借りる方法を書いているので、是非ご覧ください。

会社への電話連絡は「原則行っておりません」と書いてあるので、審査次第では勤務先に電話連絡が入る可能性もあると覚えておきましょう。

5位 レイクは無利息期間がもっとも長い

| 金利(実質年率) | 年4.5%~18.0% |

| 限度額 | 最高500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | WEB申込なら最短25分融資も可能* |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

さきほどからご紹介している「もっとも無利息期間が長い消費者金融」が、レイクです。

レイクでは、以下の無利息キャッシングが利用できます。

- web申込みなら初回契約日の翌日から60日間無利息

- 借入のうち5万円までなら180日間無利息

- 60日間無利息(Web申込み限定)、5万円まで180日間無利息(契約額1万円~200万円まで)、30日間無利息の併用はできません

- 新生フィナンシャルで初めて契約いただいた方が対象。60日間無利息はWeb申込みの方で契約額が1~200万円の方のみ

- 無利息開始日は契約日の翌日から。借入れ日の翌日からではありません

- 契約額が200万円超の方は30日間無利息のみ(30日間無利息は契約額1万円~500万円まで)

- 無利息期間中も返済日があります。借入れ後の返済日を確認ください

- 返済日はレイクの会員ページ、新生銀行カードローンATMの利用明細書、契約時の書類で確認ください

- 無利息期間中に返済が滞った場合、無利息期間が終了となり返済日の翌日以降の遅延損害金及び利息負担となります

- 無利息期間終了後は通常金利適用となります

- Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

たとえばレイクなら、5万円を借り入れて6ヶ月後に返済すれば、金利は0円で済みます。

少額の借り入れで、かつ短期に返済したい人にとっては、もっともおすすめしたい消費者金融といえます。

レイクも公式アプリ「e-アルサ」で申込から借入まで全て完結できます。また、WEB完結時にカード不要を選択することで自宅への郵送物なしで借りることができます。

レイクの特徴は、AIを使った審査で、申込完了画面に最短15秒で審査結果が表示されることです。そのため、一刻でも早く借りられるか知りたい人はレイクがおすすめと言えます。

レイクの無利息は本当にお得です。短期借入ならレイクが今大人気になっています。

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | ・年齢が満20歳以上70歳以下の国内に居住する方 ・ご自分のメールアドレスをお持ちの方 ・日本の永住権を取得されている方 |

| ご利用対象 | 新生フィナンシャル株式会社 |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じてレイクが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

中小の消費者金融おすすめランキング5社

大手消費者金融とは別に、中小の消費者金融ランキングについてもご紹介します。

大手を選ばずに中小の消費者金融を利用するメリットとしては、以下があげられます。

とくに、大手消費者金融で審査落ちした人などは、中小の消費者金融に申し込めば審査通過できる場合もありますので、一度検討してみるのもいいでしょう。

- 独自の審査基準で大手の審査に落ちても審査通過できる場合がある

- 専業主婦など、大手消費者金融では利用できない人でも申込める場合がある

- 相談できる窓口を用意しているところも多く、対面で相談しやすい

中小消費者金融のメリットは独自審査に尽きます。大手では貸付できない顧客層に融資をしているため、中には信用情報に事故情報があっても審査に通る場合があります。

総量規制という法律がある以上、中小消費者金融は総量規制の範囲内の人であれば、積極融資したいのが本音なのです。

そのため、事故情報(ブラック情報)が信用情報に登録されていたとしても、長年のノウハウと独自審査基準で貸付をしているところがあります。

また、総量規制例外貸付を実際に行っているのも中小消費者金融の特徴です。

大手は総量規制範囲内の人の申込が大半なので例外貸付はしていませんが、中小は借り換えローンやおまとめローンなどの総量規制例外貸付を頻繁に取り入れています。

借り換え名目で上乗せ融資をしている中小消費者金融は多いです。中小なら総量規制オーバーでも借りられる可能性があります。

1位 セントラルは柔軟な審査に対応

| 金利(実質年率) | 年4.8%~18.0% |

| 限度額 | 最高300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

中小の消費者金融のなかで比較的有名な「セントラル」は、昭和48年創業の老舗の中小消費者金融です。

本社は愛媛県にありますが、web申し込みにも対応していますので、全国どこからでも申し込めます。

以下のとおりコンビニATMとも連携していますので、ほぼ大手消費者金融と変わらない利便性が特徴です。

- 中小消費者金融カードローンでありながらWEB申し込みにも完全対応

- 平日14時までの契約で即日振り込みが可>能

- 千円単位で借りられるので借り過ぎる心配がない

- Cカードを使えばセブンイレブンATMでキャッシング可能

中小消費者金融は借入と返済の利便性が極端に悪いのがデメリットですが、セントラルはセブン銀行ATMと提携しており借入・返済ができるのでかなりおすすめです。

2位 老舗の有名消費者金融フクホー

| 金利(実質年率) | 年7.30%~18.0% |

| 限度額 | 最高200万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

フクホーも、信頼できる中小消費者金融のひとつです。消費者金融歴は非常に長く老舗の中小消費者金融として有名です。

フクホーの特徴は、「契約書の郵送がない」点です。

下記の表にもありますが、フクホーで申し込むと契約書はセブンイレブンで受け取れます。

面倒な郵送が原因で、家族にローンの利用がバレたり、急ぎの申し込みに対応できない…といったことも防げます。

そして、フクホーは債務整理や自己破産などのブラック情報があっても、審査次第で借りられる可能性があります。

特に自己破産で免責決定しており、今現在借入がなく安定収入がある人は、お申込みしてみることをおすすめします。

- WEBで申し込んでセブンイレブンで契約書の受け取りが可能

- 女性が対応してくれるレディースキャッシングも完備

- WEB申し込みと振り込みキャッシングで全国どこからでも利用可能

- 債務整理や自己破産者でも審査次第で借入の可能性有

事故情報でも延滞中の人は借りれません。債務整理や自己破産が「終わっている」人は可能性があります。

3位 ベルーナノーティスは専業主婦でも申し込み可能

| 金利(実質年率) | 年4.5%~18.0% |

| 限度額 | 最高300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

「ベルーナ」(東証一部上場)の名前は、通信販売の会社として聞いたことがある人も多いでしょう。

ベルーナノーティスは、通信販売のベルーナのグループ会社ですので安心して利用できる点が特徴です。

とくに、ベルーナは女性の利用者が多いため、レディースローンを利用するならベルーナノーティスに申し込んでみるのもいいでしょう。

また、ベルーナノーティスは「専業主婦でも利用できる点」が、他社にはない特徴です。

専業主婦が消費者金融カードローンを利用するためには、配偶者貸付制度を利用する必要があります。

配偶者の同意書が必要となりますが、専業主婦でも利用できる消費者金融は数少ないため、ぜひ検討したい消費者金融のひとつといえます。

配偶者同意貸付に関しては、パートでもお金を借りる方法|銀行カードローンでも借りれるのか説明で詳しく解説していますので、参考にしてみてください。

- 東証一部上場のベルーナのグループ会社なので安心

- 専業主婦でも申し込める

- 初回利用と完済後の再利用時の金利は14日間無利息

ベルーナノーティスの母体は大きいので、中小消費者金融の審査基準とは言いずらい面があります。安心して借りられるのは間違いありません。

4位 30日間無利息のフタバ

| 金利(実質年率) | 年14.959%~17.950% |

| 限度額 | 1万円~50万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

フタバは、中小消費者金融では珍しく30日間の無利息キャッシングが利用できるローン会社です。

大手消費者金融とおなじく、フタバの利用がはじめての人なら、初回契約日から30日間は無利息で利用できます。

また、フタバの公式サイトには「簡易診断」のページがあります。

簡易診断のページを見ると「他社借入が4社までなら申し込めます」と書かれていますので、他社の借り入れが多い方でも検討してみる価値はあるでしょう。

※他社借入が4社以内でも総量規制オーバー(年収の3分の1以上の借入あり)の人は原則審査落ちになります(例外貸付を除く)。

フタバも中小消費者金融ではよく聞く業者です。中小消費者金融で無利息があるのはメリットと言えます。

5位 対面融資が絶対条件のエイワ

| 金利(実質年率) | 貸付金額10万円未満19.9436%、10万円以上17.9507% |

| 限度額 | 1万円~50万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

エイワの特徴は「対面審査を基本としている」点です。

大手消費者金融の場合、ほとんどはweb申し込みや自動契約機で手続きしますので、店員と直接会って手続きするケースはほぼありません。

その点、エイワは融資の際に店頭へ出向く必要がありますので、一見すると「面倒くさい」と思う人も多いでしょう。

しかし、対面で審査をしてくれるということは、「データ上ではわからない人柄を見てくれる」といった一面もあります。他社で断られた人でも、条件次第では利用できる可能性もありますので、一度問い合わせみる価値はあるでしょう。

ただし、一般的に「金融ブラック」と呼ばれるような、「返済遅延」「カードローンの強制解約」などの金融事故を発生させたような人は、エイワでも審査通過できません。

エイワの全盛期は中堅消費者金融として貸付残高も500億円を超えおり、業界ではかなり有名でした。対面融資が条件なのはそれなりに理由があります。借入後は返済のみになっており、追加融資は毎回審査が必要になっています。

信販系カードローンおすすめランキング5社

つぎに、クレジットカード会社や信販会社が提供するカードローンもご紹介していきましょう。

クレジット会社のキャッシングサービスは貸金業登録が必要です。金利も消費者金融と同程度になっています。

店舗数や利便性は、大手消費者金融より若干劣りますが、それでも大手カード会社などが運営している点は、非常に安心できるポイントといえます。

また、大手企業が運営していますので、運営会社が提供するほかのサービス(レンタカーやレストランなど)の割引サービスが受けられるのも、信販系カードローンの特徴です、

1位 オリックスクレジットのVIPローンカード

| 金利(実質年率) | 年1.7%~17.8% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

オリックスクレジットのVIPローンカードは消費者金融になりますが、オリックスグループの優待価格等が利用できることから、分かり易くこちらに掲載をしました。(※オリックスVIPローンカードは消費者金融と覚えておいてください。)

オリックスVIPローンカードの特徴は、最大800万円までの融資が可能で、かつ上限金利も17.8%とアコムやアイフルと比較しても若干低めです。

VIPローンカードは、オリックスグループのサービスを優待価格で利用できるため、非常にお得です。

また、審査は最短60分で平日14:30までに手続き完了にて最短即日融資が可能となっています。大手消費者金融と比較するとスピード面では正直劣ってしまいます。

- ビジネスホテルシティホテルの宿泊費

- リゾートホテルの宿泊費

- レンタカーやレストランの食事代

オリックスクレジットのVIPローンカードは、2021年度オリコンノンバンクカードローンランキングでも2位を獲得しています。

オリックスVIPローンカードは、オリックス銀行カードローンと金利、限度額が同じになっています。オリックス銀行の場合、最短即日融資ができないので、急ぎの方はこちらの方が良いでしょう。

2位 銀行水準の低金利「三井住友カード カードローン」

| 金利(実質年率) | 年1.5%~15.0% 振込専用は年1.5%~14.4% |

| 限度額 | 最大900万円 |

| 審査時間 | 最短3営業日 |

| 融資時間 | 最短翌営業日 |

三井住友カード カードローンも、信頼できる信販系カードローンのひとつです。

三井住友カード カードローンの特徴は、なんといってもその金利の低さでしょう。

特にカードローン(振込専用)で利用すると、上限金利は年14.4%になりますので、返済負担も軽くて済みます。

さらに、三井住友カード カードローンは、カード契約をしてから毎月の支払いに遅延がなければ、年間0.3%最大1.2%の金利引き下げサービスがある点も特徴です。

このサービスは他社にはない特徴ですので、カードローンを堅実に利用する人にとってはぜひ注目したいカードローンといえます。

カードレスなら上限金利年14.4%に加えて、毎年0.3%ずつ、最大1.2%の金利引下げは大きな魅力です。但し、消費者金融に比べると審査はかなり厳しくなっています。

3位 三菱UFJニコスローンカード

| 金利(実質年率) | 年6.0%~17.6% |

| 限度額 | 1万円~500万円 |

| 審査時間 | 約3営業日 |

| 融資時間 | 1週間程度 |

三菱UFJニコスのクレジットカードを持っている人も多いかと思いますが、三菱UFJニコスはカードローンも取り扱っています。

三菱UFJニコスのローンカードは、下記のとおり最大500万円まで融資が可能で、かつ上限金利も17.6%ですので大手消費者金融よりも若干低い金利手数料で利用できます。

毎月の返済は27日に口座引き落としのみとなる点も、返済忘れを防げる点としては評価できるポイントといえます。

三菱UFJフィナンシャル・グループのカードローンなら、三菱UFJ銀行のバンクイックが有名です。

三菱UFJニコスの金利は大手消費者金融とあまり変わりません。利便性や使いやすさは圧倒的に大手消費者金融の方が良いので、正直あまりおすすめはできません。ニコスが好きな人はいいかもしれません。

4位 ゴールドならかなりお得!「クレディセゾンMONEYカード」

| 金利(実質年率) | マネーカード:年15.0% ゴールド:年6.47%~8.47% |

| 限度額 | マネーカード:100万円 ゴールド:200万円/300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 3日~5日程度 |

信販系カードローンのなかでは、比較的低金利で利用できるのが「クレディセゾンのマネーカード」です。

マネーカードにはマネーカードとマネーカードゴールドがあります。

マネーカードゴールドの場合、融資限度額により金利が変わり、詳細の金利手数料は以下のとおりです。

- 融資限度額200万円の場合は実質年率8.47%

- 融資限度額300万円の場合は実質年率6.47%

はじめての利用者に、300万円の利用限度額が適用されるケースは少ないかもしれません。

ただ、堅実にマネーカードを利用していて年収も増えれば、審査の結果次第では300万円までの限度額増枠も望めます。

余裕のある利用枠と低金利を求めている人には、ぜひおすすめしたいカードローンといえます。

また、クレディセゾンMONEYカードは、事業資金としても利用が可能となっています。ほとんどのカードローンは事業資金目的の借入は禁止となっていますので、非常に珍しいと言えます。

ゴールドの金利は1桁になっており、カードローンでもトップクラスの低さです。かなり審査は厳しいですが、低金利重視の人はチャレンジしてみるのも良いでしょう。

5位 ジャックスプレミアビアージュ

| 金利(実質年率) | 年4.5%~18.0% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 3日~5日程度 |

ジャックスのプレミアビアージュも利用限度額最大500万円と、余裕のある使い方ができます。

ジャックスの場合、カードローン以外にもさまざまなショッピングローンやクレジットカードを取り扱っています。

プレミアビアージュを申し込む時点で、ジャックスのローンやクレジットカードの利用実績があると、審査はスムーズに進むかもしれません。

ジャックスカードローンの特徴は、銀行カードローンと同じく利用金額によって予め金利が決まっている点です。

| ご利用可能枠 | ご融資利率(実質年率) |

| 500万円 | 年4.50% |

| 400万円 | 年5.10% |

| 300万円 | 年5.70% |

| 250万円 | 年8.10% |

| 200万円 | 年9.60% |

| 150万円 | 年12.00% |

| 100万円 | 年13.20% |

| 70万円 | 年14.40% |

| 70万円未満 | 年18.00% |

上記が利用可能額ごとの金利になりますが、興味深いのは70万円で年14.40%、100万円で年13.20%の金利が適用されている点です。

大手消費者金融では100万円未満は年18.0%、100万円~150万円は年15.0%の金利がほぼ適用されます。

ジャックスでは70万円で年14.40%は銀行カードローンと同じ水準になりますので、積極的にチャレンジすることをおすすめします。70万円なら属性が良く、他社借入がなければ十分審査に通る金額です。

ちなみに、ジャックスの200万円コース申込は年収600万円以上が条件となっています。

一見、消費者金融と変わらない金利に見えますが、70万円と100万円はジャックスの方が圧倒的に低金利になっています。穴場的なカードローンと言えるでしょう。

【2024年度】おすすめしたい消費者金融5つの選び方

失敗・後悔をしない消費者金融を選ぶポイントとしては、以下の5つがあげられます。

消費者金融カードローンを利用する目的や背景は、人によって様々です。

下記のポイントの中から、自分が重視したい点を見極めて、賢く消費者金融を選ぶようにしましょう。

- 消費者金融審査の通過率で選ぶ

- 金利手数料が低いところで選ぶ

- 30日間無利息などの「無利息期間」で選ぶ

- 借り入れや返済のしやすさで選ぶ

- 家族や同僚に内緒で利用できるかどうかで選ぶ

- 学生の人は学生ローン専門の消費者金融は選ばない

有名大手消費者金融であれば、ほとんどクリアしていますが「強み」はそれぞれ違いますので、自分がどれを最優先するかをしっかり決めることがポイントです。

「審査落ちしたくない」なら審査通過率で選ぶ

消費者金融利用時に、もっとも気になるのが「審査通過率」ではないでしょうか。

とくに急いでいるときに審査に落ちたりすると、別の金策手段を考える必要がでてきます。

新規で消費者金融に申し込む場合は、できるだけ審査通過率の高いところを利用するようにしましょう。

アコムなどの一部の大手消費者金融では、カードローン申し込み者に対する新規貸付率を公表しています。

以下に最新のデータをご紹介していますが、アコムなら新規申し込み者のうち約43%の人が審査に通っていることがわかります(2020年12月)。

このような新規貸付率は、消費者金融各社で異なりますので、事前によく確認してから申し込むことをおすすめします。

| 消費者金融 | 2020年12月 | 2021年1月 | 2021年2月 |

| アコム | 42.3% | 39.6% | 40.4% |

| プロミス | 35.7% | 33.9% | 35.8% |

| アイフル | 39.2% | 39.0% | 40.7% |

プロミスは以前と比べて直近審査通過率が下がっているのが気になります。

注意点として、「審査なしでお金貸します!」や「誰にでもお金貸します!」などの広告は、100%闇金だと思ってください。

そのような広告は貸金業法第16条の【誇大広告の禁止等】に抵触しますので貸金業法違反となっています。正規金融業者は絶対にそのような表現をしませんので気をつけましょう。

詳しくは、お金を借りるのに審査なしはあり得る?カードローン審査なしについて徹底深堀してみたで書いていますので、是非ご覧ください。

消費者金融審査におけるおすすめの優先基準を解説

消費者金融審査には、優先している審査基準があります。これは膨大な申込を効率よく捌くためにどこの消費者金融でも取り入れている方法です。

優先度が高いものから審査をしていく流れになっています。審査の優先順位は下記をご覧ください。

- 年齢が申込条件内か安定収入があるかの申込内容の審査

- 過去に貸付歴、申込歴があるか審査

- 信用情報の審査

- 在籍確認の審査

この審査の流れ(優先順位)は申込客をふるいにかける作業とも言えます。

まず、申込内容をチェックし、未成年や70歳以上など申込条件外になっている人、そして無職(専業主婦含む)や住所不定(友人宅や漫画喫茶など自宅なし)がいれば審査落ちとします。

次に、過去に貸付歴、申込歴の有無を審査し、貸付歴があればその当時の入金状況や貸付状況を審査資料とするためデータを出します。申込歴有の場合は、なぜ貸付しなかったのか審査に通らなかった原因等のデータを調査して活用します。

ここまで審査して、はじめて信用情報を照会します。信用情報の照会は1件ごとにJICCやCICに料金を支払っているため、無駄な信用情報は照会しないのです。

信用情報で8割は審査結果が決まります。他社延滞中や異動・参考情報(事故情報)が登録されている人、年収3分の1以上の借入(総量規制オーバー)はここで審査落ちとなり、大手消費者金融でも約50%程度はこの3項目で審査に通っていません。

信用情報の審査に通れば最後に在籍確認を行い、問題なければ審査通過となります。電話での在籍確認が取れない場合は、審査落ちの前に書面での在籍確認に移る可能性が高いです。

在籍確認後にスコアリングによって限度額や金利が決まります。大手消費者金融は昔からの「属性スコア」によるスコアリング方式ですが、新しい消費者金融のLINEポケットマネーやジェイスコアなどは、「信用スコア」を採用しているため、まったく別の審査結果が出る可能性があります。

| 属性スコア | 年収、会社規模、勤続年数、居住形態、借入件数、借入残高、年齢などを点数(スコア)化 |

| 信用スコア | 生活習慣、趣味、嗜好、行動、購買意欲、学歴、将来性などを点数(スコア)化 |

上記のように属性スコアと信用スコアは大きく違うため、大手消費者金融で借りられなかった人でも、LINEポケットマネーやジェイスコアは審査に通る可能性があると言えます。

審査の甘い消費者金融は闇金の可能性もある

インターネットで「審査の甘い消費者金融」とワードをよく目にしますが、基本的に審査の甘い消費者金融はないと覚えておきましょう。

そもそも審査の甘い消費者金融を探している人は、一般的な大手消費者金融で借りられなかった人が大半となっています。

貸金業法では貸付を行う際に、指定信用情報機関の信用情報を照会し、返済能力等の調査(審査)を行う事と義務付けられています。

また、貸金業法は年収の3分の1以上の貸付を総量規制によって禁止しているため、貸金業登録をしている正規金融業者は借り換えやおまとめローンなどの例外貸付以外は、年収の3分の1以上お金を貸すことができません。

このことから、仮に年収3分の1以上でも借入できる消費者金融は貸金業法違反となるのです。

インターネット上や2ちゃんねるでは、「審査なしでお金を今すぐ貸します」「誰でも融資OK」などの広告を目にすることがありますが、これらは貸金業法に抵触しており、正規金融業者ではなく闇金の可能性が極めて高いです。

確かに大手消費者金融に比べれば、中小消費者金融の方が審査に通りやすいと言える部分はあります。しかしそれは、中小消費者金融の大手とは違う「独自審査基準」で貸付しているだけであり、決して審査が甘いわけではありません。

なるべく低金利で借りたいなら金利で選ぶ

カードローンを利用すると、かならず金利がかかってきます。

消費者金融で借りるお金と返済額によっては、完済までに3~5年を要する場合もありますので、できるだけ金利手数料が少なく返済負担が小さいカードローンを利用するようにしましょう。

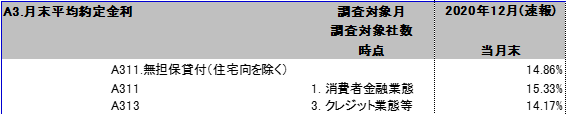

下記は日本貸金業協会の公式サイトから抜粋したものですが、消費者金融の金利平均は約15%(実質年率)となっています。

ほとんどの大手消費者金融では、上限金利が18%で設定されていますが、中小消費者金融カードローンのなかには17%台の金利手数料を設定しているところもあります。

金利0%の無利息付き消費者金融で選ぶ

大手消費者金融や一部の中小消費者金融では、新規カードローンの申し込み者に対し、無利息キャッシングのサービスを提供しています。

ただ、無利息期間や詳細の条件は各社で異なります。

あとでご紹介しますが、大手消費者金融のなかではレイクの「180日間無利息」がもっとも長く、そのほかの大手消費者金融では「30日間の無利息」となっています。

無利息期間は、利用する消費者金融カードローンによっても異なりますし、借り入れ金額によっても違ってきますので、条件をよく確認してから利用しましょう。

無利息サービスを実施しているのは消費者金融がほとんどで、銀行カードローンやクレジット会社カードローンはほとんど行っていません。

「給料日までの10日間だけ借りたい」「1ヶ月後には必ず完済できるので、25日間だけつなぎで利用したい」このような人は、消費者金融の無利息なら1円も利息を払わずに借りることが可能なので、銀行や国などの公的機関からお金を借りるよりも断然安くなるのです。

消費者金融の無利息サービスは上手に利用すれば、非常にお得です。本当に金利0%の無利子でお金を借りることができます。

短期間しか利用しないなら、絶対に無利息がある消費者金融を選びましょう。

低金利と言われているりそな銀行やソニー銀行でも当然利息が発生します。2ヶ月以内しか利用しない人は無利息がある消費者金融の方が、銀行カードローンよりも結果的に低金利になるのです。

- 60日間無利息(Web申込み限定)、5万円まで180日間無利息(契約額1万円~200万円まで)、30日間無利息の併用はできません

- 新生フィナンシャルで初めて契約いただいた方が対象。60日間無利息はWeb申込みの方で契約額が1~200万円の方のみ

- 無利息開始日は契約日の翌日から。借入れ日の翌日からではありません

- 契約額が200万円超の方は30日間無利息のみ(30日間無利息は契約額1万円~500万円まで)

- 無利息期間中も返済日があります。借入れ後の返済日を確認ください

- 返済日はレイクの会員ページ、新生銀行カードローンATMの利用明細書、契約時の書類で確認ください

- 無利息期間中に返済が滞った場合、無利息期間が終了となり返済日の翌日以降の遅延損害金及び利息負担となります

- 無利息期間終了後は通常金利適用となります

- Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

借入や返済のしやすいおすすめの消費者金融を選ぶ

金利や審査通過率のほかにも「利便性」は大きなポイントです。

たとえば、借りやすい消費者金融だったとしても、返済するときにわざわざ店頭に行ったり振り込みが必要だったりすると返済も遅れがちになります。

借り入れできるお金の単位も、1,000円単位で借りられるところもあれば10,000円単位でしか借りられないところもあります。

消費者金融を利用する際は必要なお金を最小限で借りて、短期で返済することが大切です。

「借りやすさ」と「返済のしやすさ」の両方を兼ね備えた、カードローンに申し込むようにしましょう。

大手消費者金融の利便性は抜群ですが、中小消費者金融はコンビニや銀行等とATM提携していないので、返済は基本銀行振込になります。振込手数料は債務者負担となりますし、銀行時間外は翌営業日の振込になるので非常に利便性が悪いです。

【身内バレしない】内緒で利用できるかどうかで選ぶ

カードローンの利用は、できるだけ秘密にしておきたいものです。

新規で消費者金融に申し込むと、自宅にカードや契約書の控えが郵送されてくるケースがあります。

家族や同僚に消費者金融の利用を知られたくない場合は、できるだけ郵送物や電話連絡がないカードローンに申し込むようにします。

その点、あとで触れる「SMBCモビット」は、web完結申込を利用すれば「郵送物」「電話連絡なし」で利用できます。

また、新しい消費者金融のLINEポケットマネーも郵送物がなく、会社の在籍確認も原則なしで借りることが可能です。

学生の人は学生ローン専門の消費者金融は選ばない

おすすめの消費者金融を探している人の中には、学生の人もいるかと思います。

学生の方が、よくする間違いとして「学生ローン」からお金を借りてしまう事です。学生ローンとは中小消費者金融が貸付している、東京高田馬場付近にある消費者金融のことを指します。

学生ローンは大手消費者金融よりも金利が低いケースがあり、一見低金利なのでお得に感じますが、大手と比べると借入や入金の利便性が圧倒的に悪いので、借りた後に後悔する人が多いのです。

決して学生ローンがダメという訳ではありませんが、管理人的にはあまりおすすめできません。その理由を下記にまとめました。

- 中小消費者金融が営業しており、サービスの質は大手の方が断然に良い

- 銀行やコンビニATMと提携しているところが少なく、返済は銀行振込か来店の2通りしかない(振込手数料は自己負担)

- 振込融資は銀行営業時間内しかできないため、夕方以降や早朝に借入ができない

- 基本的に高田馬場駅付近しか店舗がなく、自動契約機等も高田馬場以外にない

学生ローンをおすすめしない最大の理由は、借入・返済の利便性が大手と比べると天と地ほどの差があることです。

例えばプロミスの場合、借入は銀行やコンビニATM、CD機など多くと提携しているため、カードを入れれば大体借入ができますし、振込で借りる場合は、原則24時間365日最短10秒で自分の口座に振込融資されます。

また、返済もプロミス自社の自動契約機が全国にあり、その他コンビニATMでいつでも返済が可能になっています。

仮に3/31が返済期日の場合、中小消費者金融の学生ローンであれば、14:30までに銀行振込で返済をするか、店舗営業中に来店して返済しなければ延滞になってしまいます。15時以降の銀行振込は翌営業日に振込されるため、3/31に振込をしても、入金されるのは翌営業日なのです。

しかし、大手消費者金融はコンビニATMと提携しているので、3/31の23:59までにコンビニATMから返済すれば延滞にはなりません。

このように、大手と中小消費者金融ではかなり使い勝手が違っています。確かに学生ローンの方が大手よりも金利が低いケースがありますが、その金利差以上に学生ローンは使いにくいと思っておいた方が良いです。

また、大手消費者金融は無利息サービスがありますが、学生ローンはないところが多いのもデメリットになっています。

消費者金融申し込み時の注意点やデメリット

最後に、今回ご紹介した消費者金融や信販系カードローン利用時の注意点やデメリットについても、いくつかお伝えしておきます。

とくに利用条件や必要書類をよく確認せずに、消費者金融申し込むと、審査落ちにつながります。

消費者金融の審査落ちが続くと、一定期間他社ローンやクレジットカードの申し込みに、支障をきたす場合もありますので十分注意しましょう。

利用条件をよく確認してから申し込む

ひとつ目のポイントは、「消費者金融の利用条件をよく確認する」という点です。

利用条件とは、年齢や雇用形態、さらには用意すべき書類などのことを指します。

以下の利用条件がある場合は、自分が条件にマッチしているかどうか確認してから申し込むようにしましょう。

- 利用できる年齢条件にあてはまっているか(20歳以上65歳までなど)

- アルバイトは利用不可など、雇用形態はチェックしたか

- 本人確認書類や収入証明書など、用意すべき書類は確認したか

- ローン会社からの電話や書類など、審査通過にあたって必要になる手続きは確認したか

消費者金融に関する基本的な知識については、以下の金融庁公式サイトでも詳しく解説されています。

カードローンの利用がはじめての人は、ぜひ一度こちらもご覧ください。

消費者金融へ一度に多数の同時申込みはしない

消費者金融に申し込む際、利用者のなかにはどうしても審査通過したい一心で、一度にたくさんの消費者金融に申し込む人がいます。

短期間で多数の申し込みをすると、いわゆる「申し込みブラック」状態になり、その後のローン審査やクレジットカード申し込みに支障をきたすことがあります。

ローンに申し込むと、金融機関や貸金業者は信用情報機関に照会をかけます。

この照会履歴は6ヶ月間残り、以後申し込みをかけたローン会社も、過去の他社照会履歴が見れるようになります。

多数の照会履歴が信用情報機関に残っていると、その履歴を見た審査担当者は「この人は相当お金に困っているのでは?」と疑ってしまい、審査では良い判断を下さないことがあります。

半年間の間に申し込む消費者金融会社の数としては、2~3社までにとどめておくようにし、次回申し込むのは照会履歴が消えてから手続きすることをおすすめします。

審査に必要な書類を事前に用意しておく

消費者金融の申し込みには、以下の書類が必要です。

- 運転免許証やパスポートなどの本人確認書類

- 源泉徴収票や確定申告の控えなどの収入証明書類

- そのほかローン会社が指定する必要書類(健康保険証、住民票、公共料金の領収書など)

不備なくスムーズに審査を進めてもらうためには、事前に申し込む消費者金融会社の公式サイトをよく確認し、必要書類はきちんと用意しておくようにしましょう。

勤務先で発行してもらう雇用証明書などが必要になると、手続きに時間がかかることも想定されます。

必要な書類は事前に用意してから、申し込みの手続きをスタートさせるようにしましょう。

収入証明書を用意した方が良いのかに関しては、収入証明書不要のカードローンを一挙公開!即日融資可能なおすすめの借入先で解説していますので、参考にしてください。

違法業者(闇金など)に注意する

冒頭で「日本の貸金業者は1,000社以上」とお伝えしましたが、信頼できる消費者金融とは別に違法業者を利用してしまう、といったリスクもあります。

違法業者によっては、大手消費者金融の公式サイトと酷似した偽サイトを作って利用者を誘導したり、なかには個人間融資を装って利用者を集めたりすることもあります。

違法業者を利用してしまうと、実質年率で300%を超える金利手数料をとられたり、返済できないと実家や職場にまで取り立てにくる可能性も否めません。

また、個人間融資を利用すると個人情報が闇金業者に流れたり、女性の場合は夜の商売やアダルト関連の仕事に無理やり従事させられるリスクもあるでしょう。

以下の金融庁公式サイトでは、違法業者と正規業者の見分け方に関する解説がありますので、ぜひ参考にしてください。

消費者金融のデメリットはなにがある?

消費者金融で借りるデメリットは、普通に返済などをしていればありません。

今は銀行もカードローンに参入しているため無担保・無保証の個人融資は普通になっています。

そのため消費者金融で借りていること自体が、他のローン審査のデメリットになることはありません。

但し、3ヶ月以上の延滞や債務整理、自己破産など、信用情報に事故情報(異動・参考情報)が登録された場合、情報が消えるまでの間(問題解決から5年間)は一切のローンやクレジットカードの審査に通らなくなるデメリットがあります。

しかし、これは消費者金融だけではなく、例えばクレジットカードや銀行ローンを長期延滞や債務整理した場合も同じのため、「消費者金融に関するデメリット」ではありません。

問題なく利用すれば消費者金融は本当に便利なカードローンと言えます。安心しても大丈夫です。

【2024年度】消費者金融おすすめランキングのまとめ

消費者金融カードローンのランキングサイトは数多くあります。

ただ、実際にどのカードローンを利用すべきかは、利用者が重視したいポイントやカードローンの利用方法によって異なります。

消費者金融は申し込んだりカードを持つだけなら、年会費も手数料も必要ありません。

もし気になるカードローンがあるなら、一度お試しで契約してみるのもありかもしれませんね。

お試しで申込するなら、プロミスを管理人はおすすめします。プロミスはメールアドレス登録と、WEB利用明細登録で30日間無利息になります。

アコムやレイクなど他の消費者金融は、契約日翌日から無利息期間がスタートしますが、プロミスの場合は借入日の翌日から無利息期間がスタートとなっています。

そのため、カードだけ持つ目的で仮にアコムに申込した場合、出金しなくても無利息が始まってしまい、いざ利用したときに30日間無利息サービスを受けることができません。

プロミスなら契約だけしてカードを持っていても、無利息は始まらず、初めて出金したときから30日間金利0%になります。

今すぐにお金は必要ないけど、いざという時にカードを持っておきたい人は、プロミスに申込がおすすめと言えます。

この記事の監修者

2005年に新卒で大手消費者金融に入社。主任から係長を経て2012年には大型店舗の店長になる。営業店での融資受付から審査の決裁、大口融資の担当まで任され、店長として年間最優秀店舗賞を3度受賞。その後は本社勤務になり、過払い返還請求の弁護士交渉や貸金訴訟、動産・不動産の強制執行まですべて行う。営業第一ブロック課長も務め、初年度国家資格の貸金業取扱主任者試験に合格。現在はファイナンシャルプランナーの知識も深めて、カードローン関係のwebメディアサイトの運営をしている。

※FIS-Money Knowledge-では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社から委託を受け広告収益を得て運営しております。

※本記事で掲載する内容は一般的な情報提供を目的としており、ローン商品提供事業者との契約締結における代理や媒介、斡旋をするものではありません。

※本記事に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※本記事は可能な限り正確な情報を掲載しておりますが、その内容の正確性や安全性を保証するものではありません。

※金融商品のお申し込みはご自身で各金融機関のホームページをご確認し、判断頂けますようお願いします。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。