クレジットカードには、現金がなくても商品が買えたりポイントを貯めてマイルなどに交換できたりと、さまざまなサービスが用意されています。

ただ、クレジットカードを持ちたいと思っても審査に通過できるか不安に感じる人も多いのではないでしょうか。

クレジットカードの審査に通るには安定した収入が必要ですが、なかには本人に収入がない専業主婦でも審査通過できる場合もあります。

この記事は、クレジットカードの審査が不安な人に向けて審査に通るコツと注意点を徹底的に解説します。

クレジットカードに審査なし審査甘いはありません

クレジットカードの審査通過に不安を感じる人は多いですが、「審査なしで申し込める」または「審査が甘い」クレジットカードはありません。

クレジットカードを契約する際には、かならず「支払能力」が審査されます。

| ①書類確認 | 申込書に記入した項目(氏名、住所、勤務先)などを確認する |

|---|---|

| ②確認業務 | 申込書にもとづいて本人確認や申込意思、在籍確認などが実施される |

| ③取引履歴の確認 | 自社の過去取引情報を確認 |

| ④信用情報機関への照会 | 信用情報機関を利用して他社でのクレジット利用状況を確認 |

クレジットカードの審査では上記のように申告内容が正しいか確認され、信用情報機関や自社データをもとに厳しいチェックが実施されます。

最近では当日発行できるクレジットカードもありますが、クレジットカードの審査時間が短いのは決して「審査が甘いから」ではありません。

審査に通りやすいといわれるクレジットカードでも、他社カードで延滞していたり債務整理などの金融事故歴があったりすると審査通過は難しくなるでしょう。

クレジットカードの新規成約率は約73%~75%前後

日本クレジット協会が出しているクレジットカードの新規成約率を見ると、おおむね73%~75%前後の人が審査通過していることがわかります。

| 対象年(対象社数) | 申込件数(万件) | 契約件数(万件) | 成約率(%) |

|---|---|---|---|

| 2017年(285社) | 3,066 | 2,328 | 75.9 |

| 2018年(282社) | 3,109 | 2,361 | 75.9 |

| 2019年(275社) | 3,362 | 2,559 | 76.1 |

| 2020年(274社) | 2,799 | 2,067 | 73.8 |

| 2021年(282社) | 3,141 | 2,363 | 75.2 |

上記のデータを見ると、クレジットカードの審査は甘くないですが、決して厳しいわけでもないことがおわかりいただけるでしょう。

2017年~2021年のクレジットカード新規成約率は、73.0%以上をキープしています。

一方、件数を見ると約700万件~800万件は契約できていません。

したがって、少なくとも700万人はクレジットカードに落ちていることになりますから、いずれにしてもクレジットカードの申し込みは慎重におこなう必要があるといえます。

クレジットカードの審査で見られる項目

クレジットカードの審査で見られる項目は、おもに下記の5つです。

各カード会社で審査基準は異なりますが「支払能力」を判断するためには、すべて必要な審査項目です。

- 基本条件を満たしているか

- 支払能力があるか

- 年収や勤務先(勤続年数)

- 信用情報機関のデータ

- 自社の取引履歴(過去利用データ)

クレジットカードの審査では機械によるスコアリング※を採用しています。

スコアリング※では、扶養家族の人数や勤務先の規模など細かい内容まで数値化し、客観的な判断ができる仕組みになっています。

急に支払い能力を上げることなどはできませんが、クレジットカードの申し込み前にはできるかぎり上記5項目をセルフチェックして申し込むといいでしょう。

※スコアリングとは…申込者の情報(年収や借入額など)を機械で数値化して審査する仕組みのこと

①基本条件を満たしているか?

クレジットカードの申込条件を満たしていなければ、審査には進めません。

申込条件は、クレジットカードの会社や種類によって下記のように異なります。

| SMBCモビットnext | ・20歳~74歳で安定した収入がある人 ・モビットカード会員であること |

|---|---|

| 楽天カード | ・18歳以上(高校生は除く) ・顔写真付き本人確認書類を持っている人 |

| エポスカード | ・18歳以上(高校生を除く) |

申込年齢はSMBCモビットnextが「20歳~74歳」に対して、楽天カードとエポスカードは「18歳(高校生を除く)以上」と各社で違います。

「本人に安定した収入があるか」「顔写真付き本人確認書類を持っているか」など、クレジットカード会社によっても基本条件が異なります。

実際の申し込みフォームを見て「条件にあてはまらない!」と慌てる前に、事前に申込条件を満たしているか確認しましょう。

②支払い能力があるか?

クレジットカードを契約する際は「日常生活に支障を来さない範囲で支払えるか?」が、かならず審査されます、

支払能力を超えたクレジットカード契約は、多重債務などのリスクが発生するため「割賦販売法」で禁止されています。

消費者とのクレジット契約を行う際、消費者の収入やクレジット利用実績などに応じた「支払可能見込額」を調査することがクレジット会社に義務づけられました。「支払可能見込額」とは、利用者が日常の生活を維持しながら、持続的に支払うことができると見込まれる1年間当たりの金額です。

引用元:政府広報オンライン

「支払可能見込額」を算定するための情報は、おもに下記の内容です。

- 利用者(もしくは家族)の収入

- 他社クレジットカードやカードローン債務の状況

- 扶養家族の人数

- 持ち家の有無

収入が極端に少なかったり多額の債務を抱えていたりするなど「クレジットカードの支払いで生活が困窮するリスクが高い」と判断されると、審査に落ちる可能性が高くなります。

ただ、生活維持費(扶養家族の人数や持ち家の有無など)については簡易な方式で算定します。

「扶養家族が多い」「住宅ローンが残っている」など一見リスクがあるような人でも審査通過できるケースは多いため、諦めずに申し込んでみましょう。

③年収や勤務先(勤続年数)

クレジットカードの審査でみられる年収や勤務先(勤続年数)の情報は、支払能力を判断する重要な項目です。

年収は高いほど有利といえますが、年収の額だけでは判断されません。

同じ年収でも、フリーランスと大手企業の正社員とを比較すると「正社員のほうが安定している」といえるでしょう。

勤務先規模もかならずチェックされる項目です。

倒産リスクが少なく安定した収入が得られるとして、個人事業や中小企業よりも大手企業に勤めているほうが評価は高くなります。

なお、転職して3ヵ月以内など勤務年数が短いケースでは、安定した収入があるとは判断できずマイナスとなる場合があります。

転職予定があるなら、転職する前にクレジットカードを申し込んだほうが、転職してすぐより信用度は高く判断されるでしょう。

④信用情報機関のデータ

審査のときは、信用情報機関に記録されているクレジットカードの契約内容や支払状況のデータが照会されます。

クレジットカード会社が加盟している日本の信用情報機関は「CIC(株式会社シー・アイ・シー)」と「JICC(株式会社日本信用情報機構)」の2つです。

※銀行が加盟している信用情報機関KSC(全国銀行個人信用情報センター)ともデータを共有しています。

クレジットカードの審査では、信用情報機関に記録されている下記の取引情報がチェックされます。

| 契約内容に関する情報 | 契約日、契約の種類、商品名、支払回数 契約額(極度額)、契約終了予定日、登録会社名等 |

|---|---|

| 支払状況に関する情報 | 残債額・請求額・入金額、入金履歴 異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 |

ここまで読むと不安になる人も多いかもしれませんが、他社クレジットカードやローンを契約しているだけで審査に落ちることはありません。

他社カードやローンの支払いが滞りなくできていれば問題ないでしょう。

⑤自社の取引履歴(過去利用データ)

クレジットカードの審査では過去に取引した履歴がないか、社内のデータベースも確認されます。

金融事故をおこしたとしても、信用情報機関に登録された情報は最長5年で消えるようになっています。

一方、クレジットカード会社の社内取引履歴は10年や20年以上など、クレジットカード会社によっては半永久的に残っている可能性が高いです。

人によっては、かなり昔の取引データが審査に影響を及ぼすケースもあります。

過去の延滞履歴があるからといって100%審査に落ちるわけではありませんが、昔に金融事故を起こしたクレジットカード会社は申し込まないほうがいいでしょう。

クレジットカードで審査落ちしないための7つの対策

クレジットカードの審査に落ちないための対策方法も7つご紹介します。

事前の準備が不十分だった場合、審査時間が長くなり落ちるリスクも高いです。

ゴールドカードなどグレードの高いカードは限度額が高いため、より厳しい審査が実施されます。

クレジットカードをすぐに欲しい人や、審査に落ちてしまった経験がある人は、上記7つの対策を講じたうえで申し込むようにしましょう。

- キャッシング枠を設定しない

- 30万円以内の限度額で申し込む

- 利用中または過去堅実に利用していたクレジットカードで借りる

- 他社カードで延滞しない、借り過ぎない

- 必要書類を不備なく用意する

- GOLDやプラチナなど高グレードのカードに申し込まない

- 審査が不安なら家族カードを利用する

キャッシング枠を設定しない

クレジットカードで審査に落ちたくないなら、「キャッシング枠」は希望しないのがおすすめです。

クレジットカードのキャッシング枠を設定すると、現金が借りられます。

ただ、キャッシング枠を希望すると信用情報機関のデータがより詳しく審査され、返済能力も厳しくチェックされるなど、かなり審査が厳しくなる傾向にあります。

キャッシング枠は、クレジットカードを契約したあとからでも付帯可能です。

すぐにクレジットカードが欲しい人や審査が不安な人は、キャッシング枠はあとから申し込むことをおすすめします。

30万円以内の限度額で申し込む

30万円以内の限度額で申し込めば、簡易的な審査で契約できる可能性が高いです。

なぜなら、「割賦販売法」により30万円以内の限度額で支払いに支障が生じる恐れがない場合、審査を省略できる「例外措置」が適用されるからです。

限度額が30万円以下のクレジットカードを発行するとき 過剰な債務や延滞などを確認する簡易な審査で発行可能とする。

引用元:政府広報オンライン「包括クレジットに関する例外措置(少額限度額)」

上記の内容は学生カードの利用条件を見るとわかります。

学生は支払能力の判断がやりづらいため、簡易的な方法で審査するために「限度額30万円」に設定されているケースがほとんどです。

ただし、クレジットカードの申し込みで限度額を自由に希望するのは難しく、ほとんどのカードでは事前の対策はできないでしょう。

クレジットカードの限度額は、支払能力により各カード会社が総合的に判断して決まります。

もし限度額を希望できるクレジットカードがあるなら、30万円以内で申し込みましょう。

利用中か過去利用していたクレジットカードで借りる

現在利用しているクレジットカード、または過去に利用していて契約中のままになっているクレジットカードにキャッシング枠があれば、審査不要でお金が借りられます。

キャッシング枠があるならすでに審査は通過しているため、特別な手続きは必要ありません。

もし過去にクレジットカードを契約していて紛失してしまっているような場合は、再発行も可能です。

しかし、再発行を依頼するとはじめから審査されたり手数料がかかったりと、新規で別会社のカードを作成するほうがいいケースもあります。

「入会キャンペーンが目的で発行はしたけど利用していない」など、キャッシング枠があるクレジットカードかないか確認してみましょう。

他社カードで延滞しない!借り過ぎない

新規のクレジットカード審査に通りたいなら、現在契約しているクレジットカードで延滞したり、キャッシングで借り過ぎたりしないようにしましょう。

クレジットカードやローンで61日以上または3ヵ月以上延滞した場合、信用情報機関には「異動情報」と記載されます。

「異動」とは、金融事故をおこしたことを意味します。信用情報機関に異動情報があるだけで、かなり信用度は低くなるでしょう。ちなみに、異動情報(金融事故)は、解消してからも最長5年間残ります。

また、他社でキャッシングやローンで借り過ぎている場合も、審査に落ちる原因になります。

クレジットカードのキャッシング枠や、消費者金融のローンなどの借入れは「総量規制」の対象となり、年収の三分の一を超えた借入れはできません。

総量規制については「総量規制オーバーでも借りれるのか?年収3分の1以上でも借りれるカードローンとは」を参考にして下さい。

他社クレジットカードで年収の三分の一ギリギリまでキャッシングしている場合、新しいクレジットカードのショッピング枠は利用できるかもしれませんが、新規の借入れ枠を設けてもらうのは難しくなるでしょう。

必要書類を不備なく用意する

クレジットカード契約に必要な書類は、不備がないように前もって用意しましょう。

たとえば、楽天カードでは「顔写真付き本人確認書類」が必須です。

※カードの配送業者によって、認められる本人確認書類は異なります。

| 佐川急便株式会社 | ・運転免許証 ・パスポート(※) ・マイナンバーカード ・在留カード ・特別永住者証明書 |

|---|---|

| 日本郵便株式会社 | ・運転免許証 ・パスポート(※) ※パスポートは令和2年2月4日以降に申請したものは不可 ・マイナンバーカード ・在留カード ・特別永住者証明書など |

必要書類が用意できたとしても、申込内容と書類に記載されている住所や名前が違うと、審査落ちの原因となります。

クレジットカードに申し込むときは、書類の内容に不備がないか事前に確認しておくのがおすすめです。

GOLDやプラチナなど高グレードのカードに申し込まない

審査が不安なら、ゴールドカードやプラチナカードなど、高グレードのカードに申し込まないようにしましょう。

クレジットカードのグレードは、低い順に「一般→ゴールド→プラチナ→ブラック」の4種類となります。

クレジットカードには旅行損害保険や空港ラウンジサービスなど特典が付帯しており、グレードが高くなるにつれてサービスも手厚くなります。

高グレードのカードは一般カードよりも利用限度額がアップするため、クレジットカード会社としては滞納リスクを回避するために、厳しい審査を実施するのが一般的です。

| グレード | 申込条件 |

|---|---|

| 一般 | 18歳以上(高校生は除く) 20歳未満は保護者の同意が必要 |

| ゴールド | 20歳以上で本人に安定した継続収入のある人 |

| プラチナ | 30歳以上で本人に安定した継続収入のある人 |

高グレードのクレジットカードでは、年齢制限や本人の定期収入の有無が問われます。

一方、一般グレードのカードは「18歳以上(高校生を除く)であれば申込可能」としているクレジットカードが多いです。

一般カードのなかには本人の収入は問われず、専業主婦などでも配偶者の年収があれば審査通過できる場合もあります。

高グレードのクレジットカードは年会費も発生するため、とくにこだわりがないなら審査通過しやすい一般グレードのカードに申し込みましょう。

審査が不安なら家族カードを利用する

クレジットカードの審査が不安なら、家族カードを利用しましょう。

家族カードは、本会員の家族限定で「追加カード」として発行されます。

家族カードを発行するときの審査は本会員が対象であるため、収入のない専業主婦や学生でも家族カードなら利用できるでしょう。

現金が必要な専業主婦(夫)の方は「専業主婦でもお金を借りれるカードローンとは?夫に内緒で借りる方法を詳しく解説」を参考にして下さい。

ただし、家族カードを発行する際は3つの注意点があります。

あくまでも追加カードであるため、支払い義務は本会員にあり、還元されるポイントを分け合うこともできません。

② 利用可能額は本会員と合算される

家族カードの利用可能額は、本会員カードに対して設定された枠の範囲内となります。本会員カードの利用可能額が50万円なら、本会員と家族が利用できる額も合計50万円です。

③ 家族カードを作成できる対象者は限定的

家族だからといってすべての家族が作れるわけではありません。三井住友カードでは家族カード申込対象者を下記のとおり取り決めています。

生計を共にする配偶者、満18歳以上のお子さま(高校生を除く)、ご両親(※本会員の方が学生の方の場合は配偶者の方に限らせていただきます。)

引用元:三井住友カード「家族カード」

家族カードの対象者はクレジットカード会社により異なりますが、家族でも本会員の兄弟や祖父母などは申し込めません。

審査は甘くないが人気のクレジットカード6選

ここからは、審査は甘くないものの便利で使いやすい人気のクレジットカード6選をご紹介します。

クレジットカード即日発行できたり、入会特典が豊富だったりと人気のクレジットカードを詳しく解説していきますので、ぜひ参考にしてください。

| すぐにカードが欲しい人向け | ・ACマスターカード ・三井住友ナンバーレスカード |

|---|---|

| ポイントを重視している人向け | ・SMBCモビットnext ・楽天カード |

| 審査に不安な人向け | ・エポスカード ・ライフカード |

アコムのACマスターカードは自動契約機で即日発行可能!急ぎの海外旅行にも便利

アコムの「ACマスターカード」は、自動契約機(むじんくん)で即日発行されるため、急ぎの海外旅行にも便利です。

ACマスターカードの審査時間は最短30分と、急いでいる人におすすめです。

急な海外出張や海外旅行などでも世界中のMastercard®加盟店で利用できるため、一般的なカードと何らかわりありません。

ただし、ACマスターカードを利用するときに1回払いと伝えても、自動で「リボ払い」となる点には注意が必要です。

通常クレジットカードの支払方法には「1回払い」「リボ払い」「ボーナス払い」と3種類があり、毎月一定額の支払いとなるリボ払いは手数料が発生するデメリットがあります。

ただ、ACマスターカードはコンビニのATMなど任意のタイミングで繰り上げ支払いができます。

毎月20日までの利用分を翌月6日までに支払えば、1回払いと同様にリボ払い手数料なしで利用可能です。

| 申込対象 | 18歳~72歳で安定した収入がある人 |

|---|---|

| 利用限度額(ショッピング) | 10万円~300万円 |

| 年会費 | 無料 |

| ポイント還元の有無と還元率 | あり(キャッシュバック) 0.25% |

| カードレス決済の可否 | 可能(バーチャルカード・Apple Pay・Google Pay) |

TカードプラスSMBCモビットnext*はTポイントも貯まる

*TカードプラスSMBCモビットnextはカードローン審査通過後にクレジットカードの審査があります。

SMBCモビットnext(Tカード プラス)は、クレジット支払いやカードローンの返済で「Tポイント」が貯まるクレジットカードです。

クレジット機能に加えて「カードローン」や「Tカード」の3つの機能が付帯したクレジットカードで、利用するたびに下記のポイントが貯まります。

- クレジット支払い/ローン返済…200円につき1ポイント

- Tポイント提携先でのポイント付与…100円または200円の利用につき1ポイント

貯めたTポイントは電子マネーとして利用したりローンの返済にあてたりと、使い道が豊富に用意されています。

ただし、SMBCモビットnextは「モビットカード発行後」に申し込めるため、利用歴がない人はまずカードローンの審査を受ける必要があります。

モビットカードの本審査は最短30分とスピーディーで自動契約機でも発行できるため、急いでいるときでも安心です。

| 申込対象 | ・20歳~74歳で安定した収入がある人 ・モビットカード会員であること |

|---|---|

| 利用限度額(ショッピング) | 10~80万円 |

| 年会費 | 無料 |

| ポイント還元の有無と還元率 | あり 0.5%~1.0%(Tポイント) |

| カードレス決済の可否 | 可能(Tマネー・Apple Pay・Google Pay) |

エポスカードはマルイの店頭なら即日発行で審査にとおりやすい

エポスカードは審査にとおりやすく、マルイ店舗なら最短即日で発行できるクレジットカードです。

エポスカードは18歳以上(高校生を除く)を満たしていれば申込可能です。

専業主婦など本人に収入がなくても契約できる可能性が高いため、申し込みのハードルが低く審査にとおりやすいクレジットカードといえます。

通常はカード発行まで約1週間かかりますが、急いでいる場合はマルイ店舗なら最短即日で発行可能です。

ただ、カード受取ができるマルイ店舗は全国で26店舗しかないため、近くに店舗がない人も多いでしょう。

プラスチックカードにこだわりがなくクレジットカードの番号だけ知りたいなら、カード到着より先に受け取れる「デジタルカード」がおすすめです。(※カードは約1週間後に到着)

デジタルカードなら、Apple Payなどスマホ決済を利用できたり通販などでネット決済できたりするため、急いでカードを使いたい人にも便利なカードといえます。

| 申込対象 | ・18歳以上(高校生を除く) |

|---|---|

| 利用限度額(ショッピング) | ・10万円~ ・最大400万円(一時的増額「ブライダル用」の場合) |

| 年会費 | 無料 |

| ポイント還元の有無と還元率 | あり 0.5%(エポスポイント) |

| カードレス決済の可否 | 可能(エポススマホカード・モバイルSuica・楽天エディ・Apple Pay・Google Pay・EPOSPAY・PayPay・d払い・楽天Pay) |

楽天カードは審査通過後にもらえるポイントが魅力

楽天カードは、審査通過後にもらえるポイントが2,000円ポイント以上ある、魅力的なクレジットカードです。

| 獲得ポイント数 | 獲得条件 | |

|---|---|---|

| 新規入会特典 | 2,000ポイント | 「楽天e-NAVI」への初回登録完了 |

| カード利用特典 | 3,000ポイント | カード初回利用と口座登録の両方が完了 |

楽天カード入会時のポイント特典は、期間限定で最大7,000~8,000ポイントも獲得できるケースがあります。

楽天ポイントは1ポイント=1円として楽天グループサービスやスマホ決済で利用できます。

ほかにもポイントを運用したり月々の支払いにあてたりと、ポイントの使いかたが豊富に用意されているクレジットカードです。

楽天カードは審査完了から約1週間~10日でカードが到着します。

店舗やデジタルカードの発行もないため、余裕をもって申し込みましょう。

| 申込対象 | ・18歳以上(高校生は除く) ・顔写真付き本人確認書類を持っている人 |

|---|---|

| 利用限度額(ショッピング) | 最高100万円 |

| 年会費 | 無料 |

| ポイント還元の有無と還元率 | あり 1.0%~(楽天ポイント) |

| カードレス決済の可否 | 可能(楽天Pay・楽天Edy・Apple Pay・Google Pay・PayPay・d払いなど) |

三井住友カードナンバーレスは最短5分で発行可能

三井住友カードナンバーレスは、最短5分で発行可能なクレジットカードです。

最短5分で審査が完了し、三井住友カード会員専用アプリ「Vpass(ブイパス)」でカード番号が確認できます。

ただし最短5分で発行するには、申し込みを9:00~19:30に完了させる必要があるため、遅くても19:00には申し込みましょう。

三井住友カードナンバーレスは、カード番号や有効期限を含め「裏面の署名欄」もないサインパネルレスカードです。

カード情報はスマホで確認できるため、個人情報が漏れる心配がなく安心して利用できます。

| 申込対象 | ・18歳以上(高校生は除く) ※20歳未満は保護者の同意が必要 |

|---|---|

| 利用限度額(ショッピング) | 最高100万円 |

| 年会費 | 無料 |

| ポイント還元の有無と還元率 | あり 1.0%~(Vポイント) |

| カードレス決済の可否 | 可能(Apple Pay・Google Pay) |

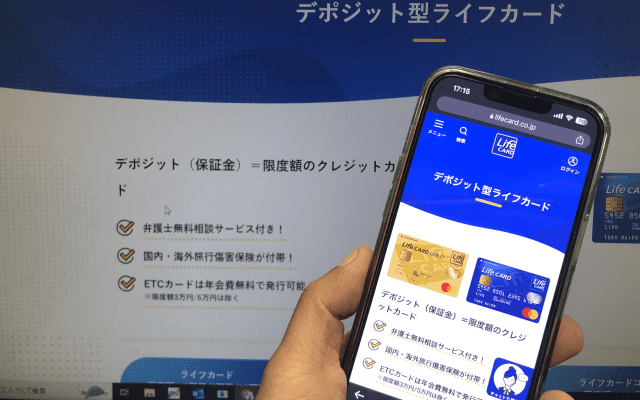

ライフカードはデポジットタイプなので審査不要で利用可能

ライフカードの「デポジット型」を選択すれば、審査不要で利用できます。

デポジット型ライフカードは保証金(デポジット)を預けると利用できるクレジットカードです。

「保証金として預けた額=限度額」となるため、範囲内であればクレジットカードとおなじように利用できます。

万が一、支払いができなくても預けた保証金で支払えるため、支払能力の審査は不要です。

過去に金融事故をおこした経験がある人やクレジットカードの審査になかなか通らない人でも、クレジットカードが持てます。

ただし、デポジット型ライフカードは、グレードや限度額によって年会費が5,500円~22,000円必要です。

年会費と保証金はカード到着時に代金引換で支払うため、事前に現金を用意する必要があることも覚えておきましょう。

| 申込対象 | ・20歳以上 ・電話連絡が可能な人 |

|---|---|

| 利用限度額(ショッピング) | 3万円・5万円・10万円 |

| 年会費 | 5,500円(税込) |

| ポイント還元の有無と還元率 | あり 1.0%~(サンクスポイント) |

| カードレス決済の可否 | 可能 (Apple Pay・Google Pay) |

審査の条件以外でクレジットカードを選ぶ際のポイント

クレジットカードの入会時には審査通過が気になるところですが、審査の条件以外にもクレジットカード選びで気を付けたい5つのポイントがあります。

クレジットカードは同じような条件で数多くのカード会社が発行しているため、つい迷ってしまう人も多いでしょう。

クレジットカードを選ぶときは、下記5つのポイントをチェックしてみてください。

- ポイント還元率

- 年会費の有無

- 旅行保険の条件

- 店頭発行の可否

- キャンペーン内容

お得なクレジットカードを選びたいなら「ポイント還元率」「キャンペーン」「年会費の有無」を確認しましょう。

すぐにクレジットカードを発行してほしいなら「店頭発行の可否」、旅行先で使いたいなら「旅行保険の条件」と、発行する目的や状況によって選ぶ基準は異なります。

ポイント還元率で選ぶ

月々の支払いでよりお得に利用したいなら、ポイント還元率でクレジットカードを選びましょう。

ポイント還元率は「100円または200円につき1ポイント」が付与されるケースが多いです。

なかには、利用するお店や利用実績によって還元率がアップするクレジットカードもあります。

還元ポイントを重視しているなら、「ポイントの利用方法」もかならず確認しましょう。

ポイント還元率が高くても使い道がなければ意味がありません。

- 貯まるポイント…Pontaポイント・Tポイント・楽天ポイントなど

- 使いかた…決済時に利用する、商品券に交換する、他社のポイントとまとめるなど

上記以外に「マイルに交換できるかどうか?」も大切なポイントです。

年会費が無料のカードを選ぶ

支出をできるだけ抑えたいなら、年会費無料のクレジットカードを選びましょう。

一般グレードでは、無条件で年会費無料となるクレジットカードが多いです。

一方、グレードによっては「条件付きで無料」になるクレジットカードもあります。

ちなみにエポスカードの年会費は「一般グレードが永久無料」「ゴールドとプラチナが条件付きで割引または無料」です。

| 一般(エポスカードVisa) | 永久無料 |

|---|---|

| ゴールド | ・5,000円(税込) ・年間利用金額が50万円以上だと翌年以降の年会費が永年無料 |

| プラチナ | ・30,000円(税込) ・年間100万円以上利用で翌年以降の年会費から10,000円(税込)割引 |

「年1回以上の利用で年会費が無料」などの条件がある場合、万一カードを使わずに放置してしまうと、無駄に年会費を払い続けることになります。

できるだけ無駄な出費をおさえたいなら、年会費が「永久無料」のカードを選ぶと余計な費用も発生しません。

旅行保険の条件で選ぶ

頻繁に旅行にいく人は、旅行傷害保険の保障内容が充実しているクレジットカードを選びましょう。

クレジットカードに付帯している旅行傷害保険は、旅行中のケガや病気を含め、破損や盗難など損害についても保障されるサービスです。

「海外旅行傷害保険」と「国内旅行傷害保険」があり、一般グレードのクレジットカードでは「海外旅行傷害保険」のみ付帯しているケースが多いです。

| 傷害死亡・後遺障害 | 最高額…2,000万円 |

|---|---|

| 傷害治療費用 | 1事故の限度額…200万円 |

| 疾病治療費用 | 1疾病の限度額…200万円 |

| 賠償責任(自己負担額なし) | 1事故の限度額…3,000万円 |

| 救援者費用 | 年間限度額…200万円 |

クレジットカード会社によって保険の保障範囲や保障額は異なりますが、保険の適用条件は大きくわけて2種類あります。

- 契約しているクレジットカードを持っているだけで適用される「自動付帯」

- 契約しているクレジットカードで旅行代金を支払った場合に適用される「利用付帯」

楽天カードでは②の利用付帯となり、以下の条件で適用されます。

保険が有効となるには、日本を出国する以前に 『募集型企画旅行の料金』 に該当する代金を 利用条件のある楽天カード で支払っていることが条件になります。

引用元:楽天カード公式サイト「保険が有効となる条件」

旅行傷害保険は申込不要ですが、「利用付帯」の場合、旅行にかかる代金を別のカードや現金で支払ってしまうと適用されないため、適用条件も確認しましょう。

店頭発行の可否で選ぶ

すぐにクレジットカードが必要なら、店頭発行できるクレジットカードを選びましょう。

店舗以外でクレジットカードを申し込むと、通常は郵送や宅配便でクレジットカードが送られてくるため、到着まで1週間ほど時間がかかります。

しかし、店舗なら最短即日でクレジットカードを発行できます。

- ACマスターカード

- SMBCモビットnext

- エポスカード

クレジットカードを急ぎで発行してほしい人や、家族に契約したことがバレたくない人にも店舗発行はおすすめです。

多くのユーザーはWEBから申し込んだあとに店舗受取を選択しますが、はじめから店舗で手続きできるクレジットカードもあります。

店舗申込は即日発行が可能ですし、手続きでわからないことがあっても店員に聞けるメリットがあります。

しかし、その一方でキャッシング枠が当日使えなかったり、当日発行されても利用可能店舗が限定されたりするため、一時的に利便性が悪くなる点には注意が必要です。

キャンペーン内容で選ぶ

できるだけお得に契約したいなら、クレジットカードが実施しているキャンペーンで選びましょう。

| キャンペーン | キャンペーン獲得条件 |

|---|---|

| 新規入会キャンペーン | 新規申し込みでポイント還元など |

| 初回利用キャンペーン | 期間以内に「指定利用回数」や「指定額」を満たすとキャッシュバックやポイント付与がある (例)入会後2ヵ月以内に1,000円以上で最低1回対象カードを利用するなど |

| 紹介キャンペーン | 友達や家族を紹介すると、紹介者と被紹介者にポイント付与などがある |

ただし、クレジットカードのキャンペーンは期間限定が多いため、申込時期によって特典内容が変わっている可能性が高いです。

他社のポイントサイト(ポイ活サイト)経由の申し込みで還元ポイントがアップするなど、特典が増えるクレジットカードもあります。

クレジットカードの審査が不安でもやってはいけないこととは?

クレジットカードの審査が不安でも「虚偽申込」「クレジットカードの現金化」「多重申込」は絶対にしてはいけません。

クレジットカードで虚偽の申告や現金化目的の利用が発覚すると規約違反となり、強制解約などペナルティを受ける可能性があります。

今後クレジットカードを持ちたいと思っても、半永久的にクレカの契約ができなくなるリスクも発生します。

クレジットカードの審査に通るか不安だからといって、短期間に複数のカードに申し込むのも危険です、

短期間の多重申し込みは一般的に「申込ブラック」と呼ばれ、クレジットカードの審査に悪影響を及ぼす場合もあります。

クレジットカードの審査に落ちたのなら、つぎのカードに申し込む前に最低でも6ヵ月は間隔をあけるようにしましょう。

虚偽申込み

虚偽の申し込みは審査に落ちるだけでなく、カード会社のブラックリストに登録されるリスクもあるため、かならず正しい情報を申告しましょう。

クレジットカードの審査では、信用情報機関への照会や電話確認がおこなわれるため、ウソの申告はかならずバレます。

単なる入力ミスであればすぐにクレジットカードへ伝えましょう。

なお、運よく虚偽申告でクレジットカードが契約できたとしても、クレジットカード利用中の途上与信で虚偽申込みが発覚する場合もあります。

※途上与信とは…契約後の利用状況や返済状況など、更新時以外にも定期的に実施される審査のこと

利用途中に虚偽申込みが発覚すると、クレジットカードは強制解約となりカードが使えなくなりますので、くれぐれも嘘の申し込みはおこなわないようにしましょう。

クレジットカードの現金化

クレジットカードの現金化とは、換金目的でカードを使って商品を購入し、購入した商品をすぐに現金化することを意味します。

クレジットカードのショッピング枠を換金目的で利用した場合は、クレジットカードの規約違反となります。

なかには、商品価値のないものを高額な値段で購入させたあと、高い金利手数料を差し引いて現金を渡す、いわゆる「クレジットカードの現金化業者」も存在します。

しかし、クレジットカード現金化は犯罪など思わぬトラブルに巻き込まれる可能性があります。

クレジットカードには、商品やサービスを購入し、後払いにする「ショッピング」の機能と、お金を借り入れる「キャッシング」の機能があり、それぞれに利用できる金額が設定されています。「クレジットカードショッピング枠の現金化」とは、本来、商品やサービスを後払いするために設定されている「ショッピング」の利用可能枠を換金する目的で利用することです。 クレジットカード会社はこれらの行為を認めていません

引用元:一般社団法人日本クレジット協会「クレジットカードの現金化とは?」

万一クレジットカードの現金化が発覚すると「強制解約」「一括返済」を求めら困ってるけどねれるリスクもあるため、絶対に利用してはいけません。

クレジットカード審査に通るコツを完全解説のまとめ

クレジットカードの審査に通るコツをまとめると以下の5点です。

- 事前に申込条件や必要書類を確認しておく

- グレードやキャッシング枠など、高い条件で申し込まない

- 現在契約しているクレジットカードやローンで延滞しない

- 申し込みでは正しい内容で申告する

- 短期間で複数社に申し込まない

クレジットカードのなかには収入がない専業主婦でも持てるカードがあるため、すべてのクレジットカードの審査が厳しいわけではありません。

クレジットカードの審査通過率は約70%以上あるため、金融事故を起こさずに事前の対策をすれば通過できる可能性が高いといえます。

また、無事クレジットカードを契約できたら、支払いを延滞しないように計画的にクレジットカードを利用することも大切です。

※FIS-Money Knowledge-では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社から委託を受け広告収益を得て運営しております。

※本記事で掲載する内容は一般的な情報提供を目的としており、ローン商品提供事業者との契約締結における代理や媒介、斡旋をするものではありません。

※本記事に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※本記事は可能な限り正確な情報を掲載しておりますが、その内容の正確性や安全性を保証するものではありません。

※金融商品のお申し込みはご自身で各金融機関のホームページをご確認し、判断頂けますようお願いします。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。