債務整理の方法はいくつかありますが、債務整理後のデメリットが比較的少ないのが「任意整理」です。

任意整理は債務整理する業者を選べますし、財産処分の必要もありません。

ただ、デメリットが一切ないかというと、そうではありません。

本記事は任意整理の仕組みやメリットデメリット、そして良心的な費用で相談できるおすすめの弁護士事務所などをご紹介します。

この記事でわかること

- 任意整理の仕組み

- 任意整理のメリットやデメリット

- オススメの弁護士、司法書士事務所はどこなのか

- 任意整理のよくある質問から注意点など

任意整理5つのメリット

はじめに、任意整理のメリットからお伝えしていきます。

任意整理のメリットとしては、以下の5つがあげられます。

- 督促がストップする

- 金利手数料を減免してもらえる場合がある

- 利息が高い業者だけ債務整理ができる

- 家族に内緒で債務整理ができる

- 自宅や預貯金を処分しなくても良い

特に「債務整理をする業者を選べる」のは、任意整理ならではのメリットです。

消費者金融など高金利で借りている業者だけ任意整理し、他社はこれまで通り返済することも可能です。

督促がストップする

債務整理後の生活に支障を来さないかをよく考え、弁護士などに相談するようにしましょう。

弁護士に相談し正式に委任手続きを取ると、債権者(消費者金融など)に受任通知が送付されます。

受任通知を受け取った債権者は、債務者(お金を借りている人)に直接取り立てができなくなりますので、執拗な督促はストップします。

借金返済で困っている場合、自宅や携帯に督促電話がかかってきたり、督促状が自宅に届いたりして精神的に落ち着かないことも多いでしょう。

弁護士や司法書士事務所に正式に依頼すれば、以後は弁護士事務所と債権者との話し合いに移行しますので、債務者が直接対応する必要はありません。

ちなみに、上記の内容は貸金業法で定められていることです。

弁護士に依頼しているのにも関わらず取立行為が続くと、債権者は処罰されることになります。

ただし、債権者が禁止されているのは「取立行為」のみです。

「債務を履行しないこと」に対し訴えを起こされる可能性はあります。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たって、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること

引用元:貸金業法

金利手数料を減免してもらえる場合がある

任意整理をすると、以下2つの利息を減免してもらえることがあります。

- 過払い金利息

- 遅延損害金や将来発生する利息

過払い利息とは、利息制限法を超えた「グレーゾーン金利」での金利手数料のことです。

過払い利息があれば、任意整理をするときに利息を再計算し、払い過ぎた利息を返還してもらうことが可能です。

ただし、2010年6月以降はグレーゾーン金利は廃止されていますし、過払い金請求は最後に借入れ・または返済した日から10年を超えると請求できません。

そのため、この記事が書かれた2023年12月現在、過払い金の対象件数はかなり減っていることになります。

一方、借金の滞納が続くと、通常の利息ではなく「遅延損害金」がかかってきます。

遅延損害金は一般的に20%程度の金利で計算することがほとんどですが、任意整理をすれば遅延損害金を減免してもらえる可能性があります。

ただし、利息を0円にするかどうかは、業者の判断次第です。

任意整理は、あくまでも「任意の整理」です。

貸金業者によっては利息減免に協力的ではないところもありますので、弁護士の交渉力にも左右されます。

債権者としては、自己破産されるよりは任意整理をして、元金だけでも返済してもらったほうが「損害が少ない」と考えるのが一般的です。

したがって、大手消費者金融を含め、ほとんどの貸金業者は任意整理に応じてくれます。

利息が高い業者だけ債務整理できる

複数のローンを抱えている場合は、任意整理をする貸金業者を選ぶことが可能です。

たとえば、奨学金や住宅ローンなどの低金利ローンは返済を続け、消費者金融など高金利のローンだけを任意整理することもできます。

債務整理をする借金を選択できることにより、クルマや住宅なども手放すことなく借金の減額が可能になります。

一方、自己破産や個人再生で債務整理をする場合は、債権者を選ぶことはできません。

裁判所の決定で、債権者すべてが平等に判断されることになります。(個人再生で住宅ローン特則を適用する場合を除く)

したがって、以下のようなケースにおいては、任意整理より自己破産や個人再生を検討したほうがいいでしょう。

| ケース | 理由 |

|---|---|

| 借金に連帯保証人が設定されている | 任意整理をすると保証人に請求がいくため |

| 借金に担保が設定されている | 任意整理よりも先に担保が競売にかけられる可能性があるため |

| マイカーローンを利用していてクルマの所有者名義がディーラー | 所有者によってクルマを引き上げられる可能性があるため |

家族に内緒で債務整理ができる

任意整理なら、比較的誰にもバレずに債務整理ができます。

自己破産や個人再生も家族に内緒で手続きは可能ですが、財産処分などの必要性が出てくると、いつまでも内緒で手続きすることは難しいでしょう。

任意整理の手続きをする場合、電話や郵便物のやり取りが発生します。

親切な弁護士事務所なら自宅に郵送物を届けないように手続きしてくれますし、連絡も携帯電話だけにしてくれます。

ただし、以下のようなケースにおいては家族にバレるかもしれません。

- クレジットカードの家族カードを利用していて、カード契約者が任意整理した場合

(任意整理後は、家族カードも使えなくなるため) - 任意整理後の返済履歴が家族に知られた場合

- 任意整理後に申し込んだクレジットカードやローン審査に落ちた場合

自宅や預貯金を処分しなくても良い

さきほども触れた通り、任意整理では財産や預貯金の処分は不要です。

基本的に、保有している不動産や銀行預金なども清算されることはありません。

ただし、以下のような物品や財産は、債権者によって引き上げられる可能性があります。

財産がある状態で任意整理も可能ですが、実際には多額の貯蓄があるのに任意整理するのはナンセンスな話しです。

あとで触れますが、任意整理には「長期間ローンが組めない」などのデメリットも発生します。

借金返済に充当できる財産があるなら、財産処分をして現金化し、返済したほうがいいかもしれません。

任意整理3つのデメリット

任意整理にはメリットだけではなく、当然デメリットも発生します。

- 信用情報機関に登録される(一定期間カードやローンが契約できない)

- 借金が0円になるわけではない

- 任意整理に応じない業者もいる

上記のなかでも「信用情報機関への登録」は、任意整理でもっとも注意したいデメリットです。

任意整理の金融事故歴は、JICCやCICなどの信用情報機関に5年間残ります。

信用情報機関に登録される(カードやローンを契約できない)

任意整理は、債権者との和解が成立したあとも返済が続きます。

人によっては「返済するのだから金融事故にはあたらない」と考える人もいますが、任意整理の履歴は「金融事故」として登録されてしまいます。

任意整理が和解するまでの3~6ヶ月間は返済がストップしますので「滞納扱い」となりますし、いくら長期で返済してもカードローンの契約条項を守ったことにはなりません。

一般的に1ヶ月以上延滞してしまうと、貸金業者や銀行クレジットカード会社は、信用情報機関に「異動情報※金融事故歴」を登録します。

| 支払状況に関する情報 | 残債額、請求額、入金額、入金履歴 |

|---|---|

| 異動(延滞・保証履行・破産)情報 | 異動発生日、延滞解消日、終了状況等 |

◆CIC公式サイト

https://www.cic.co.jp/

◆JICC公式サイト

https://www.jicc.co.jp/

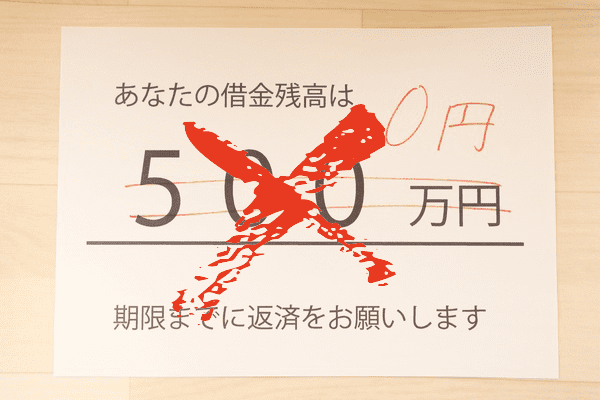

借金が0円になるわけではない

任意整理は自己破産で免責決定を受けた場合とは違い、返済義務がなくなるわけではありません。

債権者との和解が成立したら、一般的には3年程度かけて残債を返済していくことになります。

ほとんどの業者は利息を減免してくれますので、任意整理しなかった場合と比較すると返済は楽になるでしょう。

しかし、任意整理が和解しても一定期間返済は続きますので、返済能力に乏しい人は注意が必要です。

任意整理後に返済不能になる可能性があるなら、自己破産を検討するほうがいいでしょう。

金融庁公式サイト/任意整理の仕組み

https://www.fsa.go.jp/policy/kashikin/manual/03.pdf

任意整理に応じない業者もいる

貸金業者は、「金利手数料」で儲けを出しています。

そのため、任意整理で利息を減免することに非協力的な業者もいます。

ただ、任意整理を拒否してしまうと債務者が自己破産してしまうケースも多く、結局のところほとんどの貸金業者は任意整理に応じてくれます。

一部の貸金業者の場合は、弁護士からの受任通知が届いた瞬間に裁判に持ち込んできたり、まったく和解に応じないケースもあるようです。

弁護士や司法書士を選ぶ場合は、貸金業界の情報に精通している「経験値の高い事務所」に相談することをオススメします。

任意整理をする前におさえておきたい基礎知識

ここからは、任意整理の仕組みと任意整理が認められない事例などをご紹介していきます。

任意整理で重要になってくる「返済能力」が乏しい場合は、弁護士に相談しても「任意整理より自己破産のほうがいい」とアドバイスされるケースがあります。

任意整理が認められないケースに自分が該当するかどうか、よく見極めてから弁護士に相談するようにしましょう。

任意整理の仕組み

任意整理は、裁判で債務整理をする手続き方法ではありません。

あくまでもお金を借りた側と貸金業者(消費者金融やクレジットカード会社など)が、個別に交渉する債務整理の方法です。

任意整理は、以下のような流れですすめられます。

- 弁護士や司法書士に相談する

- 正式に依頼が決まったら、弁護士事務所などから債権者に受任通知が送られる

- 債権者に取引履歴や債務額の確認をする

- 返済計画を提示し任意整理について交渉する

- 和解が成立したら和解書や合意書を締結する

- 和解内容にもとづき返済していく

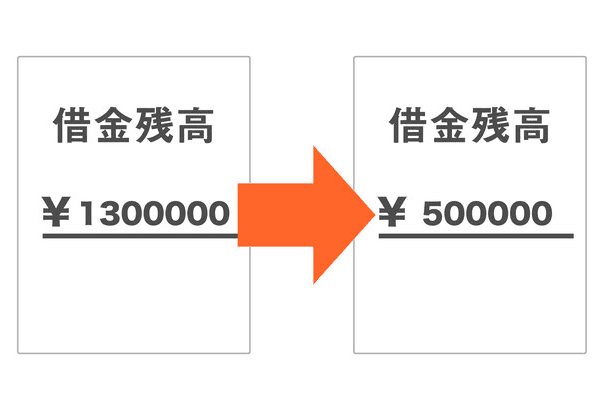

一般的な消費者金融の場合、金利手数料は年率18%で請求されます。

ざっと計算すると100万円を1年間借りたときの利息は「18万円」です。

任意整理をすればその将来発生する利息を減免してもらえることもありますので、返済はかなり楽になるでしょう。

任意整理が認められない例

貸金業者の和解が得られないといったケース以外でも、任意整理が認められないことがあります。

返済能力がなかったり保証人が設定されていたりすると、任意整理が難しくなります。

もし任意整理が難しいなら、個人再生や自己破産を検討してみるようにしましょう。

- 債務者に返済能力がない

- 同じ会社で以前に任意整理をしている

- すでに裁判で訴えられている

- 裁判所からの支払い督促を受けている

- すでに差押えに入っている

返済能力がない

上記の「任意整理が認可されないケース」でもっとも多いのが、債務者に返済能力がない場合です。

一般的に、債務総額の1/60よりも可処分所得(※)が多い場合は、任意整理で和解できるケースがほとんどです。

※可処分所得…給与の額面から社会保険料などを差し引いた額

一方、本人が働いておらず返済の目途が立たない場合や生活保護を受けている場合など、可処分所得が低い場合、任意整理は認められません。

本人に収入がなくても配偶者や家族の収入があれば任意整理が認められるケースもありますが、生活保護受給者の場合は任意整理での和解は難しいでしょう。

なぜなら、生活保護の手当を借金返済に充当することは、法律では認められていないためです。

連帯保証人や担保が設定されている

ローンに連帯保証人がいる場合、任意整理を申し出ると連帯保証人に請求がいくため、任意整理はしないほうがいいでしょう。

債権者は、任意整理で利息を減免するより、連帯保証人に請求したほうが損害が少なくて済むます。

不動産などの担保が設定されているローンも同じです。

債権者が「担保を現金化するほうが得策」と考えた場合は、任意整理に応じるよりは担保を優先するケースもあります。

ただし、任意整理の対象になる債務のほとんどは消費者金融での借入れやクレジットカードの支払い債務です。

消費者金融やクレジットカードの場合、保証人や担保が設定されることはほぼありませんので、特に気にしないでもいいでしょう。

同じ会社で過去に任意整理している

過去に任意整理の和解が成立した貸金業者の場合、2回目の任意整理は難しくなります。

過去に一度任意整理をした会社で再度任意整理をする場合は、「再和解」をすることになりますが、実際のところ再和解のハードルはかなり高くなります。

2回目の任意整理では、遅延損害金を減免してもらえることも少なく、負債額は減らないかもしれません。

ちなみに、実際には過去に任意整理をした業者から再度借入れできるケースは少ないため、2回目の任意整理はかなりレアケースと考えるべきでしょう。

任意整理に応じない業者

何度かお伝えしているように、任意整理に応じるかどうかは「貸金業者の任意」です。

したがって、業者によっては任意整理に応じてくれないこともあり、和解に応じてくれない場合は通常通り返済するか裁判に移行することになります。(裁判する場合は、自己破産か個人再生になります)

なかには任意整理に応じてくれたとしても、借金がほとんど減額されなかったり、分割回数の面で柔軟に対応してくれない業者もいるようです。

任意整理では貸金業者ごとの対応が変わるため、債務整理の実績が豊富な弁護士事務所に依頼したほうがスムーズに処理してくれます。

返済意志がないのに借金している

はじめから返済するつもりがないのにローンを組み、任意整理を申請しているような場合は、貸金業者の心象はかなり悪くなります。

貸金業者も、慈善事業でお金を貸しているわけではありません。

貸金業者が任意整理に応じるのは、「すでに支払われた利息で儲けが出ているケース」です。

したがって、100万円を借りて1円も返済していないような人が任意整理を申し出ても和解は難しいでしょう。

最悪のケースでは、「返済するつもりがないのにローンを契約した」となり、詐欺の可能性を疑われる可能性も出てきます。

任意整理の費用相場

任意整理は個人でも手続きは可能ですが、ほとんどの人は法律のプロである弁護士事務所や司法書士事務所に依頼することになります。

そこで、任意整理を弁護士事務所などに依頼した場合の費用についても見ていきます。

相談料や着手金と成功報酬

任意整理を弁護士事務所や司法書士事務所に依頼すると、おもに以下の費用がかかってきます。

| 相談料 | 弁護士に債務整理の相談をするときの費用 |

|---|---|

| 着手金 | 任意整理の手続きを開始するのに必要な費用 |

| 報酬金 | 債権者と和解した場合の費用 |

| 減額報酬 | 借金を減額できた場合の成功報酬 |

| 過払い金報酬 | 過払い金の返還があった場合に支払う成功報酬 |

一般的に、「相談料は無料」としている事務所が多い傾向にあります。

相談料を無料としている背景には、ひとりでも多く相談者に来てもらい、弁護士報酬を稼ぎたい事務所側の思惑があるのかもしれません。

着手金や成功報酬については、事務所によって設定がバラバラです。

債権者の数によってもかかる費用は変わりますが、2~3社程度の債権者に対して任意整理をする場合は、ざっくり20万円前後は必要になるでしょう。

減額報酬については、「費用設定している事務所」と「請求しない」と決めている事務所があります。

そもそも借金が減額できるかどうかは、弁護士の交渉力よりも、前例や法律による部分が多いのが実態です。

良心的な事務所は「減額できて当たり前」と考え、減額報酬を無償としています。

費用については事務所によって考え方が違いますので、事務所の公式サイトをよく読み、良心的な事務所に依頼するようにしましょう。

過払い金があった場合

グレーゾーン金利で余計な金利手数料を支払っており、交渉の結果過払い金が返還された場合は、「返還額×22%(税込)」の手数料が請求されます。

訴訟に至った場合には、「27.5%」になりますので手数料も割高です。

ただ、債務者にとっては想定外にお金が戻ってくることになりますので、20%の手数料を取られたとしても、特に問題はないでしょう。

弁護士と司法書士との費用比較

よく「弁護士事務所よりも司法書士事務所のほうが安い」と言われますが、実際のところは事務所によっても違ってきます。

なかには、弁護士事務所でも司法書士よりも安いケースがあります。

ちなみに、司法書士は法律上「1債権あたり140万円を超える負債」に関して、債務整理の手続きができません。

したがって、1件あたりの債務額が140万円を超えるなど多額の借金整理をする場合は、費用云々ではなく弁護士事務所に依頼するしかありません。

ただ、司法書士が扱えないのは「1件あたりの債務額」です。

合計140万円以下ではありませんので、該当するケースは少ないかもしれません。

弁護士に依頼せずに自分で任意整理したときの費用

ちなみに、任意整理は個人でも手続きできます。

しかし、結論からいうと個人で任意整理の交渉を進めるのは至難の業です。

なぜなら、債権者側が「法律の専門家ではない個人」との交渉を嫌うためです。

債権者側もその道のプロですので、法律を武器に債務者との交渉を拒否してくることも考えられます。

利息の引き直し計算も複雑ですので、任意整理は専門の事務所に依頼するほうが無難でしょう。

ちなみに、任意整理を個人で手続きする場合は、必要書類の郵送費や合意書に貼る収入印紙のみの費用で済みます。

郵送費用と印紙代を合計しても、10,000円もかからないでしょう。

返済を「弁護士事務所経由で手続きするか」「個人で返済するか」によっても、費用は変わってきます。

任意整理の和解が合意できると毎月返済していくわけですが、弁護士事務所が返済代行をすると、振込手数料と管理手数料が必要になります。(1件あたり1,000円程度)

任意整理の支払いタイミングと返済金が払えないときの対策

任意整理の費用を支払うタイミングについても見ていきましょう。

結論からいうと、良心的な弁護士事務所なら、分割支払いにも対応してくれます。

費用は着手してからの分割支払いも可能

なかには、手続きを開始する前に「着手金を全額支払うように」と言ってくる弁護士事務所もありますが、一方で「任意整理が確定するまでの分割支払い」を許可してくれるところもあります。

任意整理を相談してから和解するまでの期間は通常3~4ヶ月程度です。

和解するまでは債権者にも返済する必要がないため、弁護士事務所によっては「返済していた金額相当分を毎月分割で支払ってくれればよい」と、ローンでの支払いを認めてくれる場合があります。

債権者への返済ができなくなると破産の可能性も!

任意整理が和解してからは、滞りなく返済していく必要があります。

もし任意整理の返済中に返済できなくなると、一括返済を求められることになります。

ただ「1回でも遅れると一括返済になるか」というと、そこまで厳しくはありません。

一般的には1ヶ月の遅延が発生しても、翌月に2ヶ月分返済できれば特に問題はないでしょう。

上記の方法でも返済が厳しいなら、自己破産で免責を受けて借金を減免してもらう必要も出てきます。

法テラスを利用すれば立て替えてもらえる

どうしても、任意整理の費用を支払えないなら、国の機関「法テラス」で費用を立て替えてもらうことも可能です。

ただし、法テラスで費用を立て替えてもらうには、以下の条件を満たしていることが必要です。

- 収入等が一定額以下であること

- 勝訴の見込みがないとはいえないこと

- 民事法律扶助の趣旨に適すること

詳しくは、下記の法テラス公式サイトをご覧ください。

1 費用の立替えってどんな制度?

民事・家事・行政事件における交渉や調停、裁判などの手続きの代理や、裁判所に提出する書類の作成を弁護士や司法書士に依頼した場合の費用(着手金・実費など)を法テラスが立て替え、利用者から分割で法テラスに費用を返済していただく制度です。ご利用の条件

弁護士・司法書士費用等の立替制度を利用することができるのは、(1)(2)(3)すべての条件を満たす方です。いずれも我が国に住所を有しなかったり、適法な在留資格のない外国人や、法人・組合等の団体は対象者に含まれません。(1) 収入等が一定額以下であること

以下の資力基準をご覧ください。

(2) 勝訴の見込みがないとはいえないこと

和解、調停、示談等により紛争解決の見込みがあるもの、自己破産の免責見込みのあるものは、(2)に含みます。

(3) 民事法律扶助の趣旨に適すること

報復的感情を満たすだけや宣伝のためといった場合、または権利濫用的な訴訟の場合などは援助できません。

引用元:法テラス公式サイト

安心して任意整理を依頼できるおすすめ弁護士/司法書士

「任意整理を検討したい」と思っても、多数の弁護士事務所などがあり、どこの事務所に相談すればいいのか迷ってしまうかもしれません。

ここで、全国対応可能で豊富な債務整理の実績を持つオススメの弁護士/司法書士事務所をご紹介します。

どの事務所も安心して相談できるところばかりですので、自分に合いそうなところを探してみてください。

弁護士法人 ユア・エース

弁護士法人 ユア・エースは、専門チームによる迅速な対応力で債務整理の相談にのってくれます。

弁護士事務所によっては専門の弁護士やスタッフではなく、事務所全体で債務整理の手続きをするところがあります。

専門スタッフがいないと、相談者の個別事情に対応することは難しいでしょう。

弁護士法人 ユア・エースなら、専門担当者との密接なコミュニケーションをとりながら手続きを進めることが可能です。

ヤミ金業者の対応にも実績がありますので、違法な貸金業者から法外な利息を取られている場合は、ぜひ相談してみてください。

| 弁護士/司法書士名 | 弁護士法人 ユア・エース |

|---|---|

| 対応可能エリア | 全国対応可能 (東京本店・名古屋オフィス・大阪オフィス・博多オフィス) |

| 特徴 | ・メディアにも多数紹介実績あり ・債務整理だけではなく離婚トラブルも含め総合的なサポートが可能 |

| 任意整理の費用 | ・着手金…55,000円(税込)~ ・報酬金(和解報酬)…11,000円(税込)~ ・減額報酬…減額分×11%(税込) ・過払い金報酬…返還額の22%(訴訟の場合は27.5%)(税込) |

はたの法務事務所

はたの法務事務所は、これまで20万件以上の債務整理をしています。

全国からの相談も受け付けており、どこでも無料出張可能ですので、気軽に相談ができる点が特徴です。

司法書士歴も20年以上ありますので、任意整理でも豊富な実績があります。

貸金業者ごとのノウハウもありますので、一度相談してみる価値はあるでしょう。

| 弁護士/司法書士名 | 司法書士法人 はたの法務事務所 |

|---|---|

| 対応可能エリア | 全国対応可能(無料出張可) |

| 特徴 | ・司法書士歴40年の実績 ・債務整理の手続き実績は20万件以上 |

| 任意整理の費用 | ・相談料…無料 ・基本報酬…22,000円/社(税込)~ ・減額報酬…減額できた債務金額×11%(税込) |

弁護士法人・響

弁護士法人・響は、テレビや雑誌などのメディアでも取り上げられたことのある弁護士事務所です。

弁護士事務所のなかには信頼できない事務所もありますが、メディアの露出度が大きい事務所は、知名度も高く信頼しても大丈夫でしょう。

弁護士法人・響は、任意整理の手続き開始前に詳しく費用の説明をしてくれます。

「思わぬ費用を請求された」といったこともありませんので、安心して相談できるでしょう。

| 弁護士/司法書士名 | 弁護士法人 響 |

|---|---|

| 対応可能エリア | 全国対応可能(東京、大阪、兵庫、香川、福岡、沖縄に支店あり) |

| 特徴 | ・テレビや雑誌などのメディア掲載実績あり ・専任弁護士+スタッフで総合的にサポート ・わかりやすい弁護士費用で必要な費用は事前説明あり |

| 任意整理の費用 | ・相談料…無料 ・着手金…55,000円(税込)~ ・解決報酬金…11,000円(税込)~ ・減額報酬…減額できた債務金額×11%(税込) |

ひばり法律事務所

ひばり法律事務所は、債務整理専門の弁護士事務所です。

本社は東京にありますが、相談は全国どこからでも対応してくれます。

ひばり法律事務所は、特に相談者の「内緒で借金を整理したい」という気持ちに寄り添ってくれます。

弁護士から郵送物がある場合も、弁護士事務所名を入れずに発送してもらうことも可能ですので、家族がいる債務者の方はぜひ検討してみてください。

| 弁護士/司法書士名 | 弁護士法人ひばり法律事務所 |

|---|---|

| 対応可能エリア | 全国対応可能(本社は東京) |

| 特徴 | ・弁護士費用は分割払い可能 |

| 任意整理の費用 | ・相談料…無料 ・着手金…22,000円(税込)~ ・報酬金…22,000円(税込)~ ・減額報酬…減額できた債務金額×11%(税込) ・経費…5,500円/社(税込)~ |

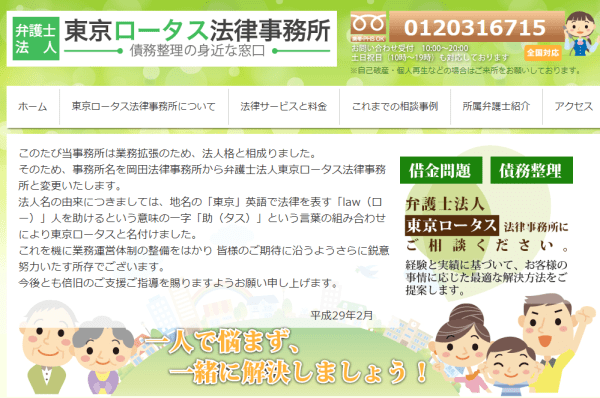

東京ロータス法律事務所

東京ロータス法律事務所の「ロータス」の文字は、法律を意味する「law(ロー)」+人助けの「助(タス)」の組み合わせにより社名がつけられています。

文字通り債務者に寄り添った相談が可能ですので、とても頼りになる弁護士事務所といえそうです。

東京ロータス法律事務所の相談料は無料です。

土日も10時~19時まで相談可能ですので、普段仕事が忙しい人は検討してみてもいいでしょう。

任意整理の費用も明確に設定されていますので、想定外の費用を請求されることもありません。

| 弁護士/司法書士名 | 弁護士法人 東京ロータス法律事務所 |

|---|---|

| 対応可能エリア | 全国対応可能 |

| 特徴 | ・土日相談可能 ・メールフォームでの相談もできるので遠方でも安心 |

| 任意整理の費用 | ・相談料…無料 ・着手金…22,000円(税込)~ ・報酬金…22,000円(税込)~ ・減額報酬…減額できた債務金額×11%(税込) ・過払い金報酬…回収額×22%(税込) ・経費…5,500円/社(税込)~ ※和解金の支払いを代行でする場合の送金管理手数料 1件¥1,100(税込) ※訴訟対応の場合、別途着手金1件¥33,000円(税込) |

ライズ綜合法律事務所

ライズ綜合法律事務所は、債務整理だけではなく離婚問題や民事トラブルなど、総合的な法律問題に対処してくれる弁護士事務所です。

債務整理をする場合は、利用者のプライバシーにも配慮し、家族にバレないように手続きをすすめてくれます。

ただし、任意整理の費用としては1社あたり2,200円の通信費が請求されますので、費用は若干高めです。

| 弁護士/司法書士名 | 弁護士法人ライズ綜合法律事務所 |

|---|---|

| 対応可能エリア | 全国対応可能(東京・横浜・大阪に事務所あり) |

| 特徴 | ・債務整理だけではなく離婚問題も相談可能 |

| 任意整理の費用 | ・着手金…55,000円/社(税込)~ ※残債務のない債権の調査、過払い請求は着手金免除 ・減額報酬…減額できた額×11%(税込) ・解決報酬…22,000円/社(税込) ・過払い返還報酬…返還額× 22%(税込)任意の場合 ※訴訟の場合は27.5% ・送金管理費…月1,000円/社 ・通信費…2,200円/社 |

アース法律事務所

アース法律事務所は、債務者の立場にたった柔軟な相談が強みです。

相談時間は平日10:00~19:00ですので、仕事が終わってからの相談も可能でしょう。

対面での相談が難しい場合は、電話やメールでの相談にも対応してくれますので、気軽に相談してみてもいいでしょう。

| 弁護士/司法書士名 | アース法律事務所 |

|---|---|

| 対応可能エリア | 全国対応可能(本社は東京) |

| 特徴 | ・土日相談可能 |

| 任意整理の費用 | ・相談料…30分5,500円(税込) ・着手金…22,000円/社(税込)~ ※残債務のない債権調査や過払い金請求は着手金無料 ・解決報酬金…22,000円/者(税込) ・減額報酬金…減額できた額×11%(税込) |

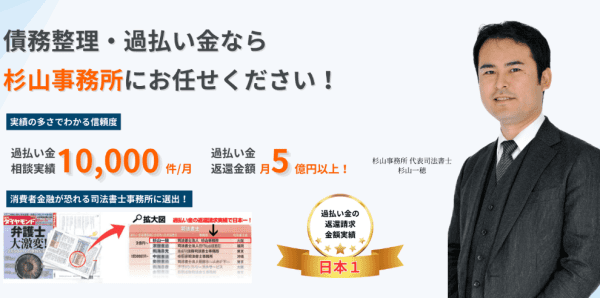

杉山事務所

杉山事務所は、過払い金請求に多数の実績がある司法書士事務所です。

これまで、過払い金の相談実績は10,000件/月、過払い金返還額は5億円以上の実績があります。

過払い利息の可能性がある借金を抱えているなら、一度相談してみてもいいでしょう。

事務所も大阪・難波、東京・新宿、名古屋、福岡、広島、岡山、仙台、札幌と、全国8つの地域にありますので全国からの相談を受け付けています。

| 弁護士/司法書士名 | 司法書士法人杉山事務所 |

|---|---|

| 対応可能エリア | 全国対応可能 (札幌、東京、仙台、名古屋、大阪、岡山、広島、福岡に支店あり) |

| 特徴 | ・テレビや新聞など多数のメディア掲載事例あり |

| 任意整理の費用 | 要問い合わせ |

サンク法律事務所

サンク法律事務所は債務整理を含め、民事事件を多数取り扱っている弁護士事務所です。

もちろん、全国からの相談にも対応してくれます。

最近では社会情勢の変化で対面での相談が難しくなっていますが、サンク法律事務所ではオンライン動画相談にも対応しています。

外出する時間がない場合や、自宅で内緒の相談がしたい人にはオススメです。

| 弁護士/司法書士名 | 弁護士法人サンク総合法律事務所 |

|---|---|

| 対応可能エリア | 全国対応可能 |

| 特徴 | ・民事事件の取り扱い実績多数 ・事情があれば営業時間外でも相談可 |

| 任意整理の費用 | 要問い合わせ |

任意整理に関するよくある質問と回答

最後に、任意整理を検討する際にありがちな「よくある質問」もチェックしていきましょう。

任意整理では、ほとんどの場合無料で弁護士相談ができます。

しかし、わざわざ弁護士事務所や司法書士事務所に行かなくても、おおよその情報はインターネットを見ればわかります。

任意整理に踏み切る前に、ぜひ下記の「よくある質問」も参考にしてください。

連帯保証人がいる場合でも任意整理は可能ですか?

保証人がいる場合には、任意整理の和解よりも前に保証人に債務の請求がいきます。

したがって、保証人が設定されている借金の場合は、任意整理はオススメできません。

ただし、金利が高い借入れであり、かつ保証人も債務に苦しんでいる場合は、債務者と保証人が連名で任意整理に踏み切る方法もあります。

この場合は、保証人の信用情報にもキズがつきますので注意が必要です

現在無職ですが任意整理できますか?

さきほども触れた通り、無職でも配偶者の収入で返済が可能なら、任意整理で和解に至るケースも多いでしょう。

ただし、あまりにも高額な債務の場合は、無職だと任意整理が認められないことがあります。

100万円程度の借金を3年で返済する場合、毎月の返済額は約3万円です。この程度の金額なら無職でも援助を受けて返済できるでしょう。

ケースバイケースですが、無職の人が任意整理できる負債額の目安にしてください

任意整理が理由で解雇されたりしませんか?

任意整理をしても職場に連絡がいくことはありません。したがって、任意整理が理由で解雇されることもないでしょう。

そもそも、勤務先に多大な損害を与えていない以上、借金を理由に解雇することは不当解雇にあたります。

ただし弁護士に相談する前に長期の滞納をしており、給与が差押えされている場合は注意が必要です。

解雇には至らなかったとしても、借金している事実は会社に知られることになります。社内での信用を失い、重要なポジションから外されることはあるかもしれません

任意整理中の分割支払いを繰上げ返済できますか?

結論からいうと、完済の目途がたっているなら繰上げ返済は可能です。

一般的に任意整理での返済は、毎月銀行振込でおこないます。債権者に一括返済を通達したうえでまとめて返済すれば特に問題はないでしょう。

完済後に証明書が欲しい場合は、別途ローン会社などに連絡して完済証明を発行してもらうようにしましょう

まとめ

債務整理のデメリットを最小限におさえるには、任意整理がオススメです。

ただし、任意整理でも信用情報機関にキズが残りますし、和解後は返済が続きます。

債務整理後の生活に支障を来さないかをよく考え、弁護士などに相談するようにしましょう。

※FIS-Money Knowledge-では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社から委託を受け広告収益を得て運営しております。

※本記事で掲載する内容は一般的な情報提供を目的としており、ローン商品提供事業者との契約締結における代理や媒介、斡旋をするものではありません。

※本記事に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※本記事は可能な限り正確な情報を掲載しておりますが、その内容の正確性や安全性を保証するものではありません。

※金融商品のお申し込みはご自身で各金融機関のホームページをご確認し、判断頂けますようお願いします。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。