おまとめローンとは、複数の他社借入れをひとつにまとめるローン商品のことです。

複数の借金があるときにおまとめローンを利用すると、金利が下がったり返済日の管理が楽になったり、さまざまなメリットを得られます。

ただし、おまとめローンには多くのメリットがある一方、審査が厳しい点や借入期間が長くなるなど注意すべきデメリットもあります。

この記事ではおまとめローンのメリットデメリットや、審査の特徴を詳しく紹介していきます。

おまとめローンを利用する前に注意するべき2つのポイント

おまとめローンに申し込む前には、まず下記2つのポイントをチェックするようにしましょう。

- 過去5年以内に3ヶ月以上の滞納がないか?

- おまとめ後でも返済を続けられる返済能力があるか?

おまとめローンには、一般的なカードローンと大きく異なる特徴があります。

審査が厳しいだけでなく基本的には追加の借入れができないため、おまとめローンを利用する前には必ず注意するべきポイントを理解しておきましょう。

過去5年以内に3ヶ月以上の滞納がないか

借金を3ヶ月以上滞納していると、個人信用情報に「異動情報」が記録されます。

おまとめローンの審査では信用情報機関の照会がおこなわれ、信用情報機関に異動情報が登録されていると審査通過は難しくなります。

異動情報などネガティブな情報は、信用情報機関に5年間残ります。

返済が苦しくなる前に、早めにおまとめローンへの借換えを検討しましょう

登録内容

入金日、入金予定日、残高金額、完済日、延滞等 契約継続中及び契約終了後5年以内

債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 契約継続中及び契約終了後5年以内

(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内)

引用元:信用情報機関のJICC

おまとめ後でも返済を続けられる余力があるか

おまとめローンは借金の完済を目的としていますので、基本的には利用中の追加借入れができません。

消費者金融や銀行カードローンのように限度額内であれば何度でも借りられるローンではありませんので、おまとめローン利用後に手持ちのお金が少ないと、たちまち生活が苦しくなります。

おまとめローンを利用するときは、「十分な返済能力があるか?」「緊急時に使える最低限の蓄えはあるか?」など確認しておくようにしましょう。

おまとめローンの審査は甘い?審査基準を徹底解説

結論、おまとめローンの審査は甘くありません。

ただし「現在利用中のローンで延滞していない」「毎月安定した収入がある」など、条件次第では審査に通過できる可能性は十分にあります。

おまとめローンの明確な審査基準は非公開ですが、審査でチェックされる3つのポイントを解説していきます。

個人信用情報

個人信用情報とは、申込者の金融取引に関係する情報です。具体的には他社ローンの契約内容や返済履歴がチェックされます。

おまとめローンは借金を完済する目的で利用するため、直近1年間の信用情報は特に厳しく審査されます。

滞納など信用問題に関係する記録があると審査通過は困難になりますので、複数社への返済が厳しいと感じた時点でおまとめローンへの切り替えを検討しましょう。

属性情報

属性情報とは、年収や勤続年数など申込者の返済能力に関係する情報です。

おまとめローンは複数ある借金をひとつにまとめるため、借入金額が大きくなる傾向があります。

「毎月安定した収入がある」「正社員として数年働いている」など、高い返済能力がなければ審査通過は厳しいかもしれません。

有利に審査を進めたいなら、年収の目安は借入金額の3倍以上、勤続年数は1年以上が理想です。

そのほか個人情報

配偶者や子どもの有無、居住形態など申込者の社会的信用に関係する情報も審査項目の対象です。

一般的に、配偶者や子どもがいる場合は社会的信用が高いと判断されやすいでしょう。

ただし、金融機関や貸金業者によっては子どもにかかる生活費を考慮して、厳しく審査される可能性もあります。

持家は転居リスクが低いため審査が有利に進み、一方賃貸に住んでいるなど引っ越しが多い人は厳しく審査される可能性が高いです。

おまとめローンを利用するためには必ず審査に通る必要がある

おまとめローンを利用するには、かならず審査に通る必要があります。

「審査なし」「他社断られた方でも融資します」など、事実とは異なる勧誘をする業者は違法ですので、絶対に利用しないよう注意してください。

審査なしで利用できるおまとめローンは存在しない

おまとめローンの申込時に厳しい審査を実施するのは、金融機関や貸金業者がおまとめローン利用者の返済能力を調査する必要があるからです。

おまとめローンを扱う貸金業者などは、貸したお金に金利手数料(利息)をかけて利益を得ています。

もし返済能力が低い人に融資をしてしまうと、金利手数料はもちろん融資をした元金も返済されないため、大きな損害を被ってしまいます。

おまとめローンの審査では信用情報機関の情報が照会されるため、過去に借金を滞納したり、債務整理をしていたりすると審査通過は難しいでしょう。

ちなみに「審査なしで融資」など。消費者に有利であるように見せる広告で集客することは貸金業法によって禁止されています。

貸金業者は、その貸金業の業務に関して広告をするときは、貸付けの利率そのほかの貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。(法第16条 第1項)

引用元:日本貸金業協会公式サイト

「即日審査=ゆるい審査」ではない

即日審査と聞くと簡易的な審査を想像してしまいがちですが、実際は異なります。

即日融資ができるローンは信用情報機関の照会やスコアリング(※)など、一部の審査作業をコンピューターで自動化しているため、審査が早いのです。

一方、コンピューターで処理できない審査項目は人の手でおこなわれ、実際には厳しい審査が実施されています。

※スコアリング…ローン申込者の年収や他社ローン利用状況など、いくつかの項目を審査して点数化すること。スコアリングの点数が高いほど審査通過しやすい。

おまとめローンの審査に通りやすくなる5つのコツを徹底解説

ここからはおまとめローンの審査に通りやすくなる5つのコツを解説していきます。

審査通過のコツをおさえておけば、おまとめローンを利用できる可能性が高くなります。

金利が比較的高めのおまとめローンに申込む

金利が比較的高めのおまとめローンに申し込むと、審査に通りやすくなるかもしれません。

金利手数料が高く利益率が高いローンは、貸し倒れリスクをカバーできるため、返済不能リスクが若干高くても融資をしてくれる場合があります。

一方、金利手数料が低く利益率の低いローンは、1件でも貸し倒れが発生すると金融機関は多大な損害を被ります。

そのため低金利で借りられるローンは審査が厳しいのが一般的です。

銀行融資は低金利で利用できますが、「銀行ローンは審査が厳しい」といわれるのは上記のような理由があるためです。

ただし、いくら高い金利のおまとめローンが審査にとおりやすいからといって、年率18%を超えるおまとめローンはおすすめできません。

利息制限法では100万円以上の融資に際しては年率15.0%の上限金利が設けられています。

おまとめローンを利用するときは、法律に準じた利息設定がされているかどうか、よく確認してから申し込むようにしましょう。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

引用元:日本貸金業協会公式サイト

おまとめローンの申込みは1社にする

審査通過率を上げるなら、おまとめローンの申込みは1社までがおすすめです。

信用情報には他社貸金業者からの照会履歴も記録されます。

複数のおまとめローンに申し込むと、何社もの金融業者が一度に信用情報機関にアクセスし、それぞれの照会履歴は信用情報期間に6ヵ月間残ります。

多数の照会履歴だけがあってローンの契約履歴がないと「わたしは審査に落ち続けている人です」と証明しているようなものです。

どうしても複数の金融業者に申し込みたい場合は、2社程度にとどめておくようにしましょう。

借入先や借入金額などの情報は必ず正しく申告する

おまとめローンを申込むときには、借入先や借入金額などの情報を正しく申告しましょう。

審査に通りたいばかりに、ウソの他社借入額や年収を申告するケースがありますが、虚偽情報はかならずバレます。

たとえば他社借入額を過少申告しても信用情報機関のデータでバレますし、年収を過大申告したときは同年齢・同業種の平均年収データからバレることもあります。

ウソの申告をしてしまうと信用を失ってしまうため、申込情報は「正直に」「正確に」入力するよう心がけましょう。

借入件数や借入金額はできるだけ減らしておく

おまとめローンの申込前には、できるだけ借入件数や借入金額を減らしておきましょう。

貸金業者が扱うおまとめローンは「借入れは原則年収の三分の一まで」と定められた総量規制の例外扱いとなります。

そのため、おまとめローンでは年収の三分の一を超える融資もおこなわれますが、当然ながら融資額が多ければ多いほど返済負担は高くなり、同時に審査は厳しくなります。

一時的に親や知人からお金を借りるなどして、他社借入れ額を減らしておけば、審査通過の難易度は下がるでしょう。

遅延や延滞をする前におまとめローンに切り替える

おまとめローンの審査通過率を上げたいなら、現在利用中のローンの返済が滞らないうちに申し込むようにしましょう。

おまとめローンの審査は厳しいため、信用情報機関に他社ローンの延滞記録が登録されていると審査通過が困難になります。

複数の貸金業者からお金を借りていると、返済を忘れてしまうリスクも高くなります。

借金の管理が難しいと感じた時点で、早めにおまとめローンの利用を検討するのがおすすめです。

収入証明書を用意しておく

おまとめローンによっては、源泉徴収票や確定申告の控えなど収入証明書の提出を求められる場合があります。

スムーズな審査を希望するなら、手続き途中に慌てないためにも収入証明書は事前に用意しておくといいでしょう。

おまとめローンは高額融資がおこなわれることもあり、収入証明書を提出して安定収入が証明できれば、審査通過できる確率もアップします。

必要となる書類は貸金業者や銀行により異なりますが、おもに下記のような書類が必要となります。

収入証明書については「おまとめローン審査は収入証明書不要でも借りれるのか?おすすめおまとめローンも紹介」を参考にして下さい。

- 源泉徴収票(昨年度分※最新のもの)

- 確定申告書の控え(昨年度分※最新のもの)

- 課税証明書(昨年度分※最新のもの)

- 直近2~3ヵ月の給与明細書

おすすめのおまとめローンランキング5選【消費者金融編】

ここからは消費者金融が扱うおすすめのおまとめローンを5つ紹介していきます。

消費者金融のおまとめローンは銀行ローンと比較して審査に通りやすいメリットがある一方、金利が高いデメリットもあります。

ただ、家族や勤務先にバレずに借りられる可能性が高いため、周囲に借金を知られたくない人は消費者金融のおまとめローンを検討してみてください。

アイフルの「おまとめMAX」は申込みがWeb完結できる

アイフルのおまとめMAXは、申込みから契約までWEBで完結できます。

アイフルおまとめMAXのおもな特徴は下記3点です。

- 郵送物なしで契約可能

- 銀行ローンやリボ払いもまとめられる

- 上限金利は17.5%のため金利負担を抑えやすい

おまとめMAXのWEB申込みなら郵送物なしで契約可能です。

自宅に契約書などが届くこともないため、家族に借金がバレたくない人におすすめのおまとめローンです。

一本化できる他社借入れは「消費者金融カードローン」「銀行ローン」「クレカのショッピングリボ」と幅広いため、他社返済に苦しんでいる人は検討してみてもいいでしょう。

おまとめMAXの上限金利は年17.5%に設定されているため、他社消費者金融カードローンから年18%以上の金利で借りている人は、返済負担が軽くなります。

| 申込条件 | 満20歳以上で定期収入と返済能力を有すること |

|---|---|

| 実質年率 | 3.0%~17.5% |

| 遅延損害金(実質年率) | 20.0% |

| 返済期間 | 最長10年(120回) |

| 担保・保証人 | 不要 |

| 借入限度額 | 1万円~800万円 |

| 申込方法 | WEB、電話 |

プロミスのおまとめローンは返済日を選択できる

プロミスのおまとめローンは、返済日を「5日」「15日」「25日」「末日」から選択できるため、自分の都合に合わせて返済日を決められます。

そのほかプロミスのおまとめローンには下記3つの特徴があります。

- パートやアルバイトでも申込可能

- 消費者金融からの借入れやクレカのキャッシングをおまとめできる

- 上限金利は17.8%

プロミスのおまとめローンはパートやアルバイトでも申込みできるため、定期的な収入があれば主婦や学生でも利用できる可能性があります。

おまとめ対象は消費者金融からの借入れやクレカのキャッシングです。

銀行ローンやショッピングリボは一本化できませんので注意しましょう。

プロミスおまとめローンの上限金利は年17.8%であるため、年18%以上の金利で借入れているなら返済負担も下げやすいです。

また最長返済期間も10年と長く、計画的にゆっくり返済したい人にもおすすめしたいおまとめローンといえます。

パートの人については「パートでもお金を借りる方法!銀行カードローンでも借りれるのか説明します」も参考にしてみてください。

| 申込条件 | 満20歳以上、65歳以下で本人に安定した収入があること |

|---|---|

| 実質年率 | 6.3%~17.8% |

| 遅延損害金(実質年率) | 20.0% |

| 返済期間 | 最終借入日から10年(1回~120回) |

| 担保・保証人 | 不要 |

| 借入限度額 | 300万円まで |

| 申込方法 | 電話(プロミスコール)、自動契約機 |

レイクdeおまとめは最大500万円まで借入可能

レイクdeおまとめなら最大500万円まで借入可能です。

プロミスのおまとめローンは最高300万円までとなっていますので、複数の貸金業者から多額の借金がある人は検討してみてもいいでしょう。

そのほかレイクdeおまとめの特徴は下記3点です。

- 返済期間は最長10年と長くゆっくり返済できる

- 上限金利は17.5%と消費者金融カードローンの上限金利18%よりは低い

- 消費者金融からの借入れやクレカのキャッシングをおまとめできる

レイクdeおまとめは返済期間が最長10年であるため、毎月の返済額をおさえた長期返済も可能です。

ただし、返済期間が長期になると金利負担が大きくなる点には注意しましょう。

上限金利は年17.5%と消費者金融の中では低水準です。

また年齢も最高70歳まで申し込めるため、他社借入れを一本化したい高齢の方にもおすすめしたいおまとめローンといえます。

| 申込条件 | 満20歳~70歳までで安定収入があること |

|---|---|

| 実質年率 | 6.0%~17.5% |

| 遅延損害金(実質年率) | 20.0% |

| 返済期間 | 最長10年(120回) |

| 担保・保証人 | 不要 |

| 借入限度額 | 10万円~500万円 |

| 申込方法 | 電話(レイクdeおまとめ専用ダイヤル) |

中央リテールの「無担保おまとめローン」は融資まで最短1日

中央リテールの無担保おまとめローンは、融資まで最短1日と対応がスピーディーです。

そのほか中央リテールのおまとめローンには下記3つの特徴があります。

- 借入限度額は500万円までと高め

- 5社以上から借りていてもおまとめが可能

- 上限金利は13.0%と低水準

中央リテールなら最大500万円まで借りられるため、多額のおまとめにも対応できます。

最長返済期間は10年と長く、長期的な返済計画で段階的に借入残高を減らせます。

なお、中央リテールのおまとめローンは「5社以上の他社借入れがある人」+「200万円の借入れがある人」限定です。

他社借入れが200万円以下や他社借入れが1社~2社など、少額のおまとめには不向きですので、その点は注意しましょう。

また、上限金利は13.0%と消費者金融のなかでは低水準で利用できるため、返済負担を大幅におさえられます。

中央リテールのおまとめローンで一本化できるのは、消費者金融など貸金業者からの借入れのみで、クレジットカードのリボ払いや銀行カードローンは対象外です。

自分が利用できるか不安がある場合は、公式サイトの「クイック診断」より借入可能か判断できます。

| 申込条件 | ・満18歳~65歳以下で安定収入があること ・5社以上の借入れ、および合計借入残高が200万円以上であること ・2ヶ月以上の延滞および金融事故がないこと |

|---|---|

| 実質年率 | 10.95%~13.0% |

| 遅延損害金(実質年率) | 20.0% |

| 返済期間 | 最長10年(120回) |

| 担保・保証人 | 不要 |

| 借入限度額 | 500万円まで |

| 申込方法 | WEB、電話 |

おすすめのおまとめローンランキング5選【銀行編】

ここからは、銀行が提供しているおすすめのおまとめローンを5つ紹介していきます。

銀行のおまとめローンは低金利で利用できますが、消費者金融と比較して審査は厳しめです。

各商品の特徴を理解してから、利用を検討してみてください。

東京スター銀行の「スターワン乗り換えローン」は本気で完済したい人におすすめ

東京スター銀行のスターワン乗り換えローンは、借金を本気で完済したい人におすすめです。

信販会社やクレジットカードからの借入れもおまとめ対象であるため、複数の借金をひとつにまとめやすいのが特徴です。

また、契約後は返済専用ローンになるため、あらたな債務が増えるのを防げるローンといえます。

ただし、年収が200万円以上あることが必須条件ですので、低収入の人は収入制限のない消費者金融おまとめローンを検討したほうがいいでしょう。

スターワン乗り換えローンの特徴は下記3点です。

- 金融機関(銀行や消費者金融など)のローンをおまとめできる

- 30万円~1,000万円まで高額の借入れをおまとめできる

- 申込みから契約までWEBで完結できる

| 申込条件 | ・満20歳以上65歳未満であること ・給与所得者であること(正社員、派遣社員、契約社員) ・200万円以上の年収があること ・株式会社東京スター・ビジネス・ファイナンス、 またはアイフル株式会社の保証を受けられること |

|---|---|

| 実質年率 | 9.8%~14.6%(固定) |

| 遅延損害金(実質年率) | 14.6% |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要(保証会社の保証はあり) |

| 借入限度額 | 30万円以上1,000万円以下 |

| 申込方法 | WEB、電話 |

きらぼし銀行のおまとめローンはパートやアルバイトでも申込可能

きらぼし銀行のおまとめローンは、パートやアルバイトでも申し込めます。

銀行カードローンのなかには年収や雇用形態の条件が厳しいケースもあるため、パートやアルバイトでも利用できる点は大きなメリットといえるでしょう。

そのほか「きらぼし銀行のおまとめローン」には下記3つの特徴があります。

- 申込みから契約までWEBで完結可能

- おまとめ資金に加えて新たな資金の借入れも可能

- 上限金利は年14.8%と低水準

きらぼし銀行のおまとめローンは契約までWEBで完結できるため、忙しい人でも利用しやすいです。

また、WEB契約なら印鑑や印紙代も不要なため、余計な手間や費用を抑えられます。

おまとめ資金以外にも追加で借入れ可能なため、利便性の高いおまとめローンを探している人にもおすすめしたい商品といえます。

上限金利は年14.8%(固定)と銀行ローンならではの低水準で返済期間は最長10年と長いため、無理のない返済計画を立てやすいでしょう。

| 申込条件 | ・満20歳以上64歳以下で安定収入があること ・日本国籍、または永住許可を受けていること ・居住地、または勤務先がきらぼし銀行の営業地域内にあること ・アイフル株式会社の保証を受けられること ・メールアドレスを持っていること |

|---|---|

| 実質年率 | 3.4%~14.8% |

| 遅延損害金(実質年率) | 18.0% |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要(アイフル㈱の保証はあり) |

| 借入限度額 | 10万円以上500万円以内 |

| 申込方法 | WEB |

りそな銀行のフリーローンは上限金利が年14%(固定)と低水準

りそな銀行のフリーローンは他社借入れの一本化にも利用でき、かつ上限金利が14%と低水準です。

金利は固定金利のため、利用途中に金利が上がる心配がありません。

そのほか「りそな銀行のフリーローン」には下記3つの特徴があります。

- パートやアルバイトでも利用可能

- アプリで借入残高を確認できる

- 申込みから契約までWEBで完結可能

りそな銀行のフリーローンは、定期収入があればパートやアルバイトでも利用できます。

安定した収入があるなら、雇用形態を問わず利用できる点は大きなメリットといえるでしょう。

また、りそな銀行のアプリがあれば借入残高の確認や振込などの取引をスマホひとつで完結できるため、返済管理も簡単です。

りそな銀行のフリーローンは申し込みから契約までWEBで完結できるため、忙しい人にもおすすめです。

| 申込条件 | ・申込時の年齢が満20歳から満66歳未満で、最終返済時の年齢が満71歳未満であること ・継続安定した収入があること ※継続安定した収入があればパートやアルバイトも可。 (学生および専業主婦(主夫)は不可) ・りそなカード株式会社またはオリックス・クレジット株式会社、 または株式会社オリエントコーポレーションの保証が受けられること |

|---|---|

| 実質年率 | 6.0%~14.0% (住宅ローン特典あり※適用者は年0.5%の金利が引き下げ) |

| 遅延損害金(実質年率) | 14.0% |

| 返済期間 | 1年~10年 |

| 担保・保証人 | 不要(保証会社の保証はあり) |

| 借入限度額 | 10万円~500万円 |

| 申込方法 | WEB ※契約時にはりそな銀行口座の開設が必須 |

西日本シティ銀行のおまとめローンは返済期間が最長15年と長い

西日本シティ銀行のおまとめローンは返済期間が最長15年と長く、毎月の返済額をおさえてコツコツ返済できるのが特徴です。

そのほか西日本シティ銀行のおまとめローンの特徴は下記3点です。

- アルバイトや新入社員でも利用可能

- 借換資金に上乗せした金額も借入可能

- 最大500万円までおまとめ可能

西日本シティ銀行のおまとめローンならアルバイトや新入社員でも申し込め、安定した収入があるなら正社員でなくても利用できる可能性が高いです。

おまとめローン契約後も必要に応じて借入れが可能なため、急に生活費などに困った場合でも頼りになるローンといえます。

おまとめできる上限額は500万円までと高く、余裕のある契約も可能です。

また、クレジットカードの支払いや家族のローンも借換え可能で、柔軟な対応ができる点も大きなメリットといえます。

| 申込条件 | ・満20歳から満75歳で、完済時の年齢が満80歳以下であること (個人事業主は税金の滞納、延滞がないことが必須) ・取扱店舗の近くに住んでいること ・保証会社の保証を受けられること |

|---|---|

| 実質年率 | 4.5%~15.0%(固定金利) |

| 遅延損害金(実質年率) | 14.0%(融資利率が14.0%以上を超える場合は融資利率が適用) |

| 返済期間 | 6ヶ月~15年 |

| 担保・保証人 | 不要(保証会社の保証はあり) |

| 借入限度額 | 10万円~500万円 |

| 申込方法 | WEB |

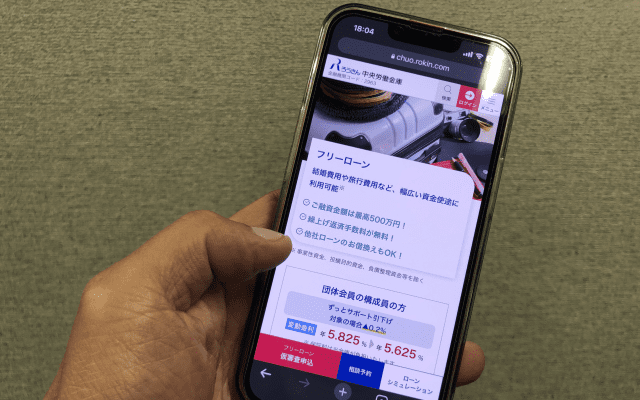

中央ろうきんのフリーローンは上限金利が年7.5%(固定)と低水準

中央ろうきんのフリーローンは上限金利が年7.5%と、消費者金融のおまとめローンと比較すると、かなりの低金利です。

生協会員の組合員や団体会員の構成員なら、さらに低い金利で借入可能です。

そのほか中央ろうきんのフリーローンには下記3点の特徴があります。

- 借換えやおまとめに利用できる

- 返済期間は最長10年間

- 繰上げ返済の手数料が無料

返済期間は最長10年と長く、毎月の返済金額を抑えてコツコツ返済できます。

また、ボーナスなどでお金に余裕があるときは、繰上げ返済が手数料無料でおこなえます。

ただし、中央ろうきんのフリーローンをおまとめや借換え目的で利用する場合は、労働組合の構成員である必要がある点に注意しましょう。

| 申込条件 | ・ろうきんに出資のある団体会員の構成員、 または自宅もしくは勤務先(事業所)が中央ろうきんの事業エリア内 (茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者であること ・同一勤務先に1年以上勤務していること(自営業者等の給与所得以外の場合は3年以上) ・安定継続した年収(前年税込み年収)が150万円以上であること ・申込時の年齢が満18歳以上で、最終返済時の年齢が満76歳未満であること ・中央ろうきん指定の保証機関の保証を受けられること ※契約社員・パート社員、自営業者でも一定の条件を満たせば利用可能 |

|---|---|

| 実質年率 | ・5.825%~6.325%(変動金利) ・7.0%~7.5%(固定金利) |

| 遅延損害金(実質年率) | 各支店にて相談 |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要(保証会社の保証はあり) |

| 借入限度額 | 1万円以上500万円以内 |

| 申込方法 | WEB、店頭 |

低金利カードローンをおまとめローンとして利用するのもひとつの方法

おまとめローン以外にも、低金利カードローンをおまとめローンとして利用する方法があります。

カードローンは貸金業者のおまとめローンとは違い、必要なときに簡単に追加融資が受けられるため、急に生活費が足らなくなったときでも安心です。

ただし、借りすぎてしまうと返済負担が大きくなるため、カードローンでおまとめするときには借り過ぎに注意して早めに返済するよう心がけましょう。

三井住友銀行カードローンは返済日を選択できる

三井住友銀行カードローンは「5日」「15日」「25日」「月末」から返済日を選択できるため、自分の都合にあわせた返済管理が可能です。

そのほか三井住友銀行カードローンには下記3つの特徴があります。

- 借入残高が10万円以下なら毎月の返済額は2,000円からで利用できる

- 毎月決められた返済日以外にも臨時返済が可能

- SMBCダイレクトが利用できるため返済管理も簡単

三井住友銀行カードローンの借入残高が10万円以下の場合、毎月の最小返済額は2,000円からと少額です。

また、お金に余裕があるときは自由に臨時返済ができるため、できるだけ早く完済したい人にもおすすめしたいカードローンといえます。

なお、スマホから手続き可能なSMBCダイレクトなら、待ち時間なしで利用状況の確認や口座への振込ができます。

使い勝手の良いカードローンを利用したい場合は、三井住友銀行カードローンをぜひ検討してみてください。

| 申込条件 | ・満20歳以上満69歳以下で原則安定した収入があること ・三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられること |

|---|---|

| 実質年率 | 1.5%~14.5% |

| 遅延損害金(実質年率) | 19.94% |

| 返済日 | 毎月5日、15日、25日、月末から選択 随時返済可能 |

| 担保・保証人 | 不要(保証会社の保証はあり) |

| 借入限度額 | 800万円 |

| 申込方法 | WEB、ローン契約機、電話、店頭、SMBCダイレクト |

楽天銀行スーパーローンは限度額800万円で金利が低水準

楽天銀行スーパーローンは上限金利が14.5%と、ネット銀行ならではの低金利カードローンです。

楽天銀行スーパーローンには下記3点の特徴があります。

- 楽天会員は会員ランクに応じた審査優遇を受けられる

- 利用残高が10万円以下なら毎月の返済額は2,000円から

- 期間限定で金利半額キャンペーンを実施している

楽天銀行スーパーローンは、楽天会員のランクに応じた審査優遇を受けられるため、他社の審査に通らなくても審査通過できる可能性があります。

また、楽天銀行は期間限定で金利半額キャンペーンを実施しており、上限金利が適用されたとしても一定期間年率7.25%でカードローンが利用できます。

随時返済も自由なカードローンですので、金利をおさえて早めに返済したい人にはおすすめのカードローンといえるでしょう。

| 申込条件 | ・満20歳以上62歳以下であること ・日本国内に居住している、または(特別)永住権を持っていること ・毎月安定した収入があること ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けられること |

|---|---|

| 実質年率 | 1.9%~14.5%(期間限定で金利半額キャンペーンあり) |

| 遅延損害金(実質年率) | 19.9% |

| 返済日 | 毎月1日、12日、20日、27日から選択 |

| 担保・保証人 | 不要(保証会社の保証はあり) |

| 借入限度額 | 800万円 |

| 申込方法 | WEB |

おまとめローンのメリットデメリット

おまとめローンにはメリット、デメリットが存在します。

おまとめローンを利用するときは、メリットやデメリットを理解し上手に利用するように心がけましょう。

おまとめローンのメリット

おまとめローンのおもなメリットは下記3点です。

- 金利が下がる可能性が高い

- 借入額や返済の管理が楽になる

- 長めの返済期間で計画的に返済できる

ちなみに、利息制限法では100万円以上の借入れに対し15%以下の金利が適用されます。

現在利用しているローンの金利が18%以上の場合、数社からの借入れをまとめて100万円以上のローンが組めるなら、おまとめローンで金利が下げられる可能性が高いです。

複数社から借りていて毎月の返済管理が大変でも、おまとめローンを利用すれば毎月1回の返済で済むため、精神的にも楽になるでしょう。

おまとめローン商品の返済期間は長いもので10年以上あるため、毎月の返済額をおさえて計画的にコツコツ借金を返せる点も大きなメリットです。

おまとめローンのデメリット

おまとめローンのおもなデメリットは下記3点です。

- 利用目的が限定的(他社からの借入金を返済する目的でしか利用できない)

- 返済専用ローンになるため追加借入ができない

- 返済できなくなったときのリスクが大きい

おまとめローンは商品の特性上、他社からの借入金を返済する目的でしか借りられません。

またおまとめローンで借りたお金は自分の銀行口座ではなく、元々借りていた貸金業者や銀行へ入金される場合がほとんどです。

おまとめローンで借りたお金は自由に使えるわけではないため、通常のカードローンのように「お金が足らなくなったら借りる」などといったことができません。

また、おまとめローンは融資額が高額で、万一返済できなくなったときにリスクも高いのが特徴です。

万一返済できなくなった場合は、早めに法律事務所や公的な機関へすぐ相談しましょう。

「貸金業相談・紛争解決センター」は、貸金業務に関連する借入れや返済のご相談、多重債務者救済の一環としての貸付自粛制度の受付、貸金業者の業務に対する苦情や紛争解決窓口として、日本貸金業協会が運営しています。

引用元:日本貸金業協会公式サイト

おまとめローンを検討している人によくある質問

最後に、おまとめローンの利用を検討している人によくある質問を6つまとめて回答していきます。

おまとめローンと借換えローンの違いはなんですか?

おまとめローンは複数ある借入先をひとつにまとめる商品です。

一方、借換えローンは「A社のローンをB社に借り換える」など、利用する貸金業者や金融機関を変更するものです。

それぞれの違いは「複数ある借金を一本化するか?」「より良い条件で借りられる金融機関へ乗り換えるか?」です。

借入先が複数ある場合は、おまとめローンを利用しましょう。

借り換えについては「カードローン借り換えを説明!借り換え審査やおすすめ、デメリットまで解説」

おまとめローンに申込むと職場に電話はかかってきますか?

商品にもよりますが、職場への在籍確認は実施されると考えておきましょう。

特に銀行のおまとめローンを利用する場合は、職場へ電話連絡される可能性が高いです。

在籍確認について不安がある人は、申込時に金融機関の担当者へ電話連絡について相談しておきましょう。

なお、消費者金融のおまとめローンなら、原則職場への在籍確認なしで契約できる可能性が高いです。

おまとめローンの方が金利が高くなるのはどんなときですか?

現在利用しているローンの金利が低いときです。

たとえば、銀行カードローンなどで低金利のローンを利用しているときは、おまとめローンで一本化しても金利が下がらない場合があります。

現在利用しているローンの適用金利は必ず確認し、実際に金利が下がるのかどうか判断してから、おまとめローンに申し込むようにしましょう。

総量規制とはなんですか?おまとめローンとの関係も知りたいです

総量規制とは、貸金業法で定められたルールのことで「貸金業者からの借入れは原則年収の三分の一まで」と決められています。

たとえば年収300万円の人が貸金業者からお金を借りる場合、最大でも100万円までしか借入れできません。

ただしおまとめローンに借換えた結果、金利が下がる場合は総量規制の例外となるため、返済能力に問題がなければ年収の三分の一以上でも借りられる場合があります。

ちなみに総量規制は消費者金融カードローンやクレジットカードのキャッシングなど、貸金業者に対して適用される法律であるため銀行のローンは対象外です。

総量規制については「総量規制オーバーでも借りれるのか?年収3分の1以上でも借りれるカードローンとは」に詳しく書いてます。

おまとめローンとカードローンは同時に利用できますか?

返済能力と総量規制に問題がなければ利用できる可能性があります。

消費者金融のおまとめローンは総量規制の例外扱いとなるローンですが、おまとめローンで借りた金額は「年収の三分の一まで」と決められた総量規制の借入れ額に算入されます。

そのため、おまとめローンで年収の三分の一以上を借りてしまうと、新規の消費者金融カードローンは利用できません。

一方、銀行カードローンは総量規制対象外ですので返済能力があれば利用できる場合があります。

ただし、おまとめローン利用後にカードローンを契約するのは結局債務を増やすだけですので、おすすめできません。

返済後に手元にお金を残したい場合は、生活資金もあわせて借りられる「きらぼし銀行」や「西日本シティ銀行」のおまとめローンなどがおすすめです。

おまとめローンで返済できなかった場合どうなりますか?

おまとめローンで返済できない場合は、通常金利よりも高い遅延損害金が請求されます。

3ヶ月以上延滞してしまうと「金融事故」とみなされて、信用情報に「異動情報」が記録されます。

(異動情報…いわゆるブラックリストに登録される状態のこと)

おまとめローンの返済が厳しくなったときは、すぐに日本貸金業協会などの公的な機関や法律事務所などに相談しましょう。

おまとめローンおすすめランキング!審査通りやすくて甘い業者はあるのか?のまとめ

審査が甘いおまとめローンは存在しません。

おまとめローンは借入れ額が高額になるため、一般的なカードローンよりも審査は厳しいといえるでしょう。

ただ、おまとめローンを利用できれば金利は下がり返済も楽になります。

数社からの借金で返済に苦しんでいる人は、ぜひ今回お伝えした内容を参考におまとめローンの利用を検討してみてください。

なお、返済しきれない借金がある場合はひとりで抱え込まず、すぐに弁護士や公的な機関へ相談しましょう。

※FIS-Money Knowledge-では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社から委託を受け広告収益を得て運営しております。

※本記事で掲載する内容は一般的な情報提供を目的としており、ローン商品提供事業者との契約締結における代理や媒介、斡旋をするものではありません。

※本記事に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※本記事は可能な限り正確な情報を掲載しておりますが、その内容の正確性や安全性を保証するものではありません。

※金融商品のお申し込みはご自身で各金融機関のホームページをご確認し、判断頂けますようお願いします。

※当社本メディアへのご意見やご指摘に関してはお問い合わせよりご連絡いただけますようお願い致します。